A run on the bank e profecias auto-realizáveis

O que o Silicon Valley Bank, a FTX, demissões em massa e a sua iniciativa dentro da empresa que está em risco tem em comum...

Você provavelmente está acompanhando os desdobramentos relacionados ao Silicon Valley Bank e os impactos no ecossistema de startups e no potencial de contaminar o restante da economia americana.

Existem diversas analises profundas e complexas sobre o tema, mas também existem as engraçadas, simples e precisas como o tweet abaixo:

Em resumo nesta semana vimos a reedição de um comportamento bastante comum na economia moderna: O Silicon Valley Bank experimentou o efeito chamado “run on the bank”, onde os seus correntistas preocupados com rumores ( ou fatos ) sobre a insolvência da instituição financeira correram para sacar o seu dinheiro o mais rápido possível para não saírem prejudicados. Tudo começou com os seguintes movimentos:

“(…) Silicon Valley Bank lost $1.8 billion in the sale of U.S. treasuries and mortgage-backed securities that it had invested in, owing to rising interest rates. The bank is also contending with shrinking customer deposits, given that its customer base of largely startups has far less money right now to park at a financial institution.

Because it’s in this spot, it decided to raise a bunch of money to safeguard its business. The plan was to sell $1.25 billion of its common stock to investors, $500 million in convertible preferred shares, and $500 million of its common stock in a separate transaction to the private equity firm General Atlantic. The apparent goal was to project that the bank was being conservative and raising this money to stabilize itself.

Oh, though, how it backfired, and who can be surprised, given it issued its announcement about these plans just as the crypto bank Silvergate was announcing that it was winding down operations.

You might imagine that someone at Silicon Valley Bank would have paused to think: ‘Hmm, maybe today is not the right time to declare that we’re shoring up our balance sheet.' Evidently, they did not.

Instead at the end of the market close yesterday, they put out a convoluted press release that was received so badly that it was almost comical. Except that Silicon Valley Bank is a trusted financial partner to many startups and venture firms that are now nervously scrambling to figure out what to do.”

fonte: Silicon Valley Bank shot itself on the foot - Techcrunch

A Founders Fund e outros grandes do vale do silício, recomendaram que as empresas investidas por elas que tivessem dinheiro no Silicon Valley Bank sacassem as suas reservas o mais rápido possível, movimento este que propaga ainda mais os rumores e desconfianças sobre a instituição, o que agrava ainda mais a situação.

O banco foi fundando em 1982 e figura entre os top 20 maiores bancos da América, possui sede em Palo Alto e é conhecido por ser uma instituição amigável a startups, fornecendo serviços financeiros e um porto seguro para os investimentos dos rounds captados por empresas com o DNA do vale de silício.

Por conta da sua magnitude e importância na comunidade do Vale do Silício as consequências destas movimentações ainda não estão claras e os seus impactos ainda estão tendo desdobramentos, mas com certeza causarão efeitos graves para aquele ecossistema.

Infelizmente situações como esta não são novas e já foram experimentadas diversas vezes na história humana, vejam alguns exemplos na história recente dos Estados Unidos:

Pânico de 1819 e 1837 causando algumas dezenas de bancos a saíram do mercado e pedirem falência

Após o colapso de diversas empresas no mercado de construção e operação de ferrovias, ocorreram diversos “bank runs” em 1873 - 100 bancos americanos entraram em falência neste período

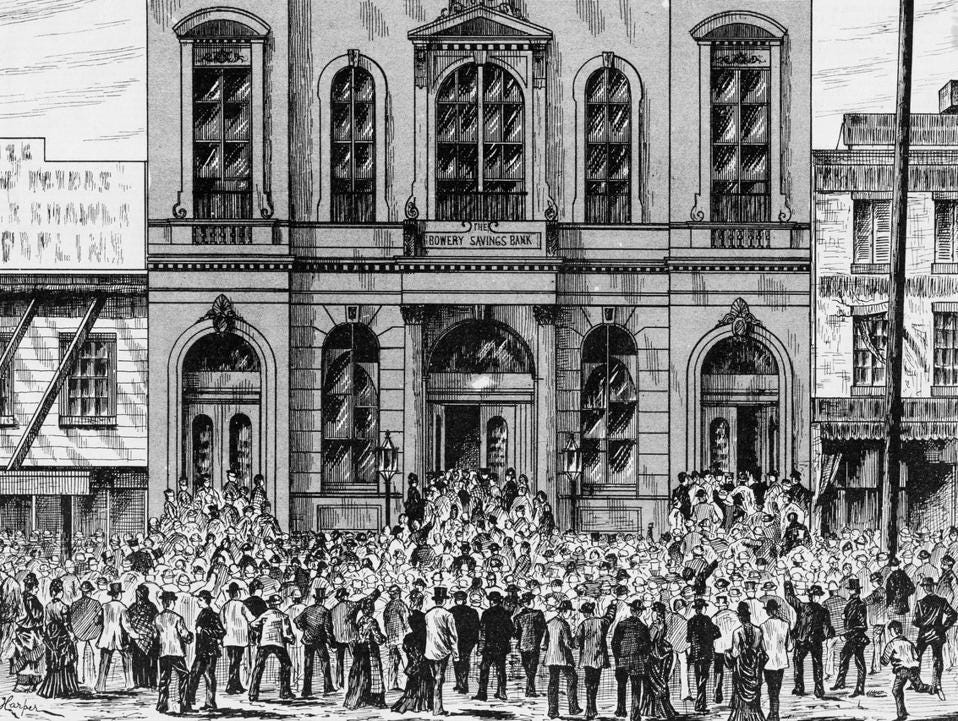

Em 1939 na Grande Depressão americana onde experimentamos o maior evento de pânico em massa provavelmente da história, os correntistas saíram correndo para sacar seu dinheiro de seus bancos, causando a falência de 9,000 bancos e um efeito sistêmico grave que ajudou a aumentar a duração da grande depressão.

fonte: Ilustração de um jornal de 1873 mostrando os clientes na frente do Bank Bowery para sacar o seu dinheiro. Financial Times

Se o exemplo da Silicon Valley Bank é o mais recente podemos ainda relembrar o evento envolvendo a FTX, onde por causa das falcatruas e erros graves da liderança a exchange entrou em colapso, alimentando insegurança em seus clientes que correram para pegar seus investimentos o mais rápido possível, o que por sua vez agravou ainda mais a situação.

Esse comportamento é comum não apenas no sistema financeiro e pode ser visto também em projetos e iniciativas dentro de uma empresa, em eventos de demissões em massa como vimos recentemente ou ainda em marketplaces como a Enjoei ou o Mercado Livre, por exemplo.

O que já se estudou sobre o tema?

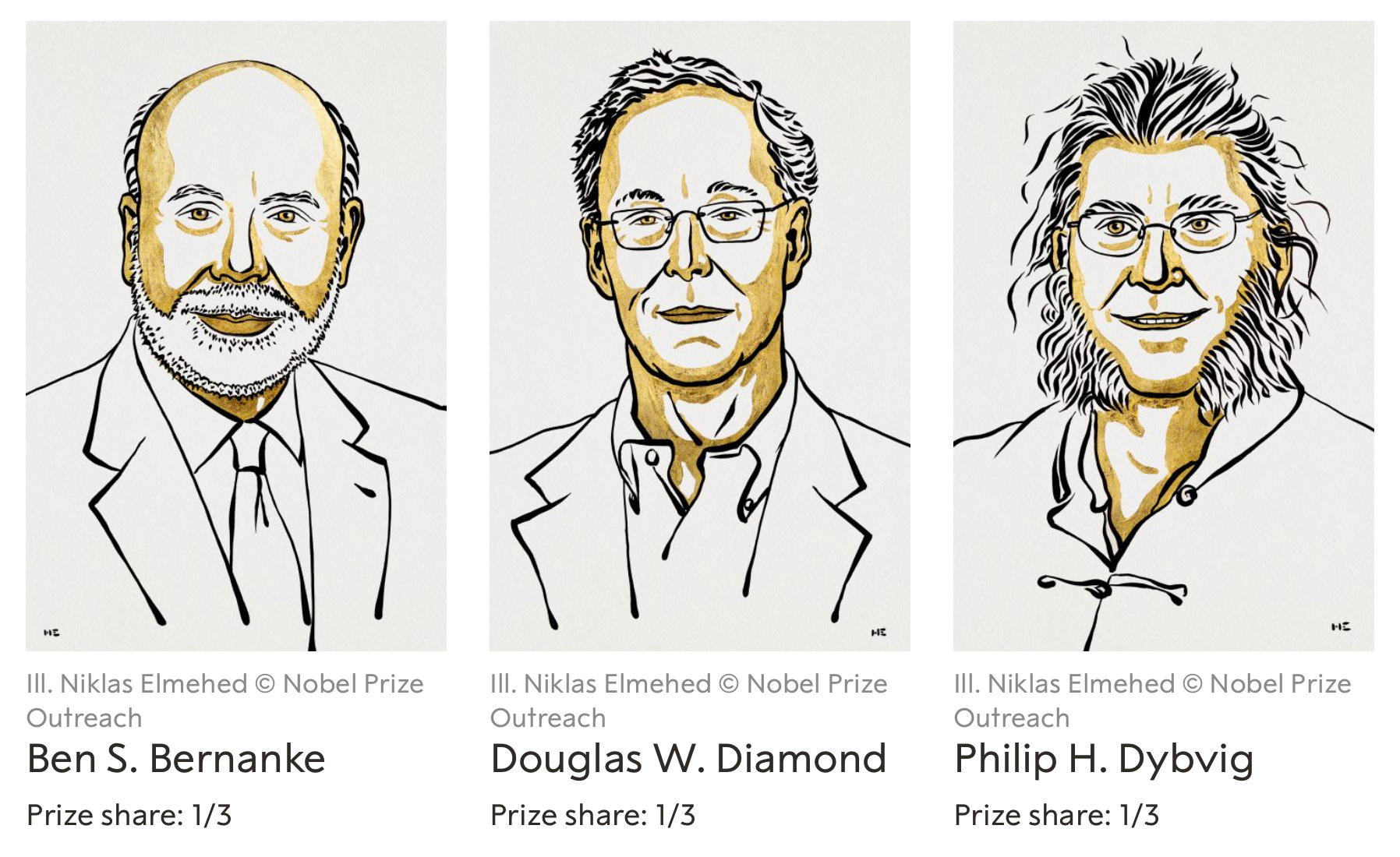

Em 2022 três acadêmicos ganharam o premio Nobel de Economia exatamente porque suas pesquisas e estudos ajudaram a explicar e modelar melhor esse tipo de dinâmica no sistema financeiro

fonte: Nobel Prize Economics - 2022

Os ganhadores ( Ben Bernanke, Douglas W. Diamond e Philip H. Dybvig ) estudaram esse fenômeno ao longo de suas carreiras e ajudaram a racionalizar a relação dos bancos com crises e grandes depressões, e a explicar melhor a importância da confiança no sistema financeiro para as sociedades modernas.

fonte: Nobel Prize Economics - 2022

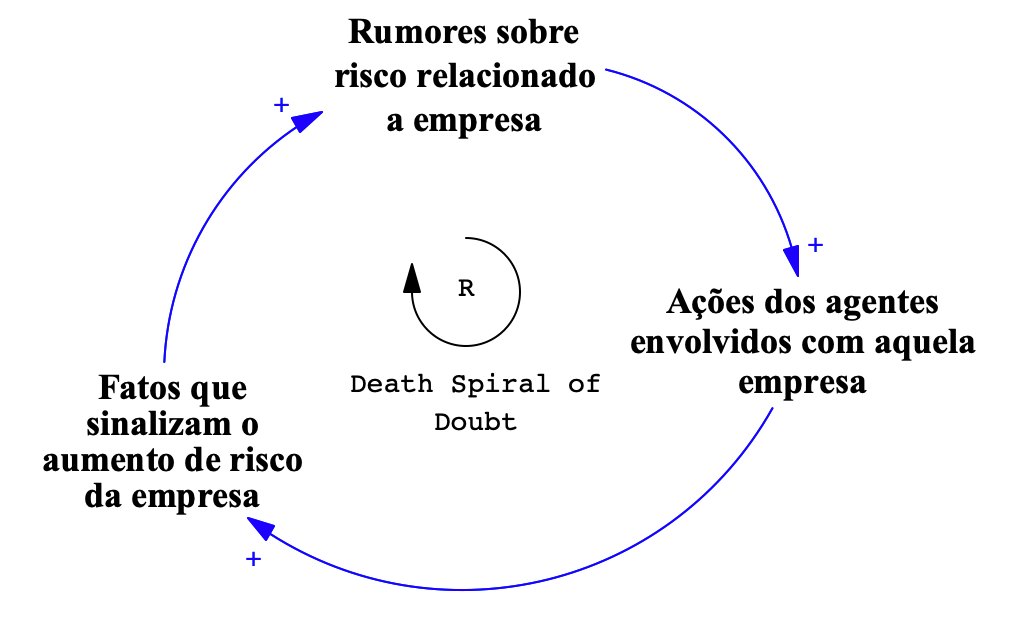

A dinâmica, de maneira simplificada, ocorre assim:

A instituição financeira de alguma forma aumenta a sua exposição a algum risco, seja por motivos externos ou internos, por exemplo mudança no cenário macroeconômico desfavorável a posições da empresa ou por decisões de gerenciais que se provaram ruins

Por conta do aumento de risco, rumores ( ou fatos ) sobre a incapacidade de honrar os seus compromissos se espalham lenta ou rapidamente entre pessoas próximas ao tema

Eventualmente esses rumores se amplificam, contaminando a sua base de clientes que um a um começam o movimento de diminuir a sua exposição ao risco caso aquela instituição venha a falir, sacando os seus depósitos da mesma

Individualmente essa é a melhor decisão, logo, quanto mais pessoas sacam os seus depósitos, mais amplificados ficam os rumores, o que estimula mais pessoas ainda a sacarem os seus depósitos

Quanto mais pessoas sacam os seus depósitos, maior é o risco de insolvência da instituição, até que como uma profecia auto-realizável, a instituição de fato não consegue mais honrar os seus compromissos, e provavelmente pedirá falência

O artigo mais seminal sobre essa dinâmica foi escrito por Ben Bernanke e trata justamente da propagação de efeitos como esse durante a crise e depressão de 1929.

Essa dinâmica sistêmica pode ser descrita, de maneira genérica, da seguinte forma:

Layoffs, incertezas em iniciativas e descrenças

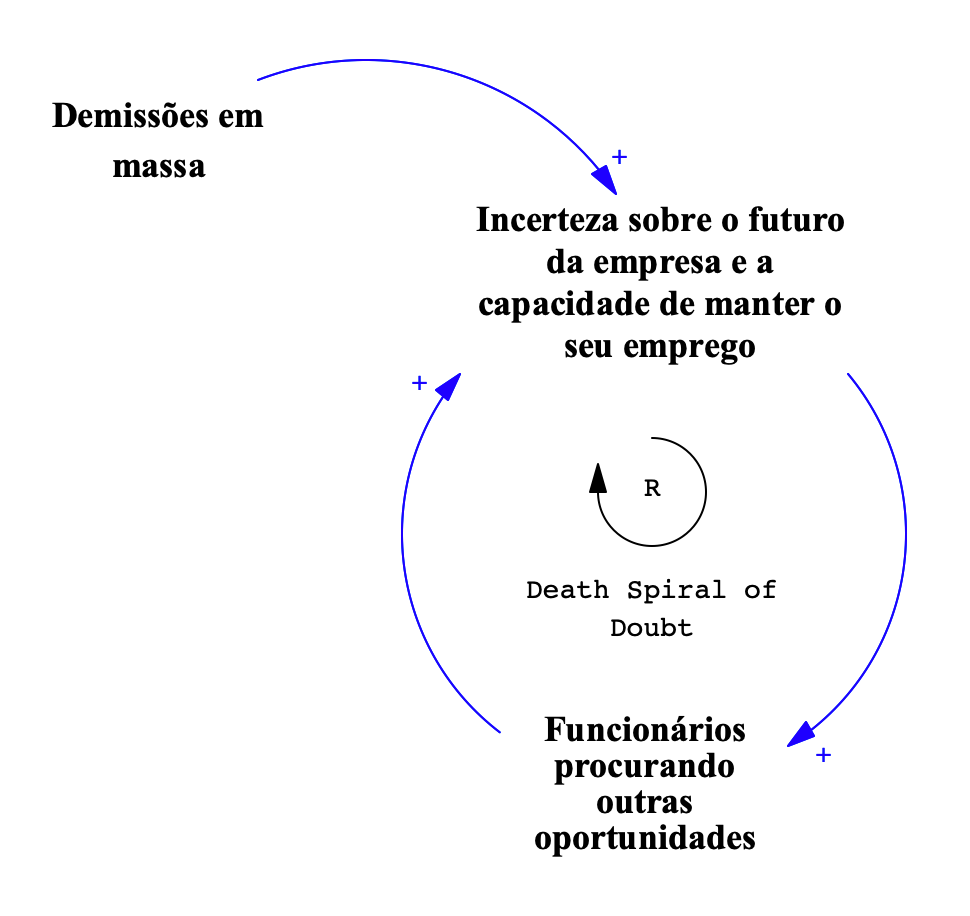

Reparem que esse mesmo modelo mental pode descrever diversos movimentos em manada que vemos na natureza humana em outros contextos. Por exemplo, se pegarmos as demissões em massa recentes podemos imaginar como elas podem iniciar movimentos internos que deterioram o posicionamento da empresa se saírem do controle.

Quanto maiores os rumores e incertezas sobre o futuro da empresa após uma onda de layoffs, mais os seus funcionários vão procurar outras oportunidades para reduzir o seu risco, o que vai alimentar ainda mais os rumores e incertezas sobre a empresa, o que estimula que mais funcionários façam o mesmo em uma espiral descendente.

O mesmo pode ser visto em iniciativas que começam a perder credibilidade dentro de uma empresa, seja por falta de apoio de stakeholders essenciais ou por falhas na execução, aos poucos a iniciativa tem a sua reputação minada, e os rumores sobre o seu fracasso e falta de apoio começam a aparecer, estimulando menos apoio ainda para que a iniciativa dê certo, criando mais uma vez, uma profecia auto-realizável:

fonte: Your Project is vulnerable - MIT Sloan Management Review

A mesma dinâmica pode ainda ser vista em outro contexto, por exemplo, na reputação de um marketplace digital conforme já vimos em posts anteriores: Plataformas como Enjoei e Mercado Livre, caso não atuem firmemente contra a falsificação e produtos enganosos listados, podem ver a sua posição deteriorar em direção a descrença e desconfiança dos seus usuários, causando a evasão de buyers e sellers legítimos de sua plataforma, o que agrava a situação de desconfiança e descrença ainda mais.

Tipping points e inflexões de mudança

Vale a pena comentar que dinâmicas como essa são caracterizadas pelos chamados “tipping points” ou pontos de inflexão, a partir do qual o sistema tende em uma direção contrária a sua tendência previa, ou seja, catalisando uma mudança em seu estado.

Por exemplo, abaixo mostramos a relação de nós em uma rede falhando consecutivamente, um após o outro, a partir de uma falha original em um deles:

Reparem que a partir de um certo número de falhas, o sistema todo acaba sobrecarregado, quase como se estivesse contaminado pela falha inicial que é propagada para os outros nós daquela rede.

O mesmo acontece com a Silicon Valley Bank onde a partir de um certo número de saques, o risco estrutural para quem tem depósitos naquele banco é tão grande que o incentivo perverso passa a estimular mais saques de quem ainda não sacou, propagando mais ainda o risco pela a instituição.

E o contágio provavelmente não vai parar por ai, talvez o Silicon Valley Bank para aumentar a sua solvência tenha que vender ativos e cobrar empréstimos feitos a outras instituições, empresas ou pessoas físicas, o que por sua vez pode propagar para estes entes o risco inicial introduzido ali.

Ou pior, correntistas de outros bancos com características e exposições similares as do Silicon Valley Bank ponderem que existe uma chance destas outras instituições também padecerem do mesmo efeito e por conta disso estimular seus próprios bank runs, amplificando e cascateando o problema de maneira sistêmica.

Intervenções em sistemas complexos

O que fazer em casos como esses? Uma boa estratégia de comunicação seguida de ações decisivas na direção adequada é uma primeira intervenção neste tipo de dinâmica que pode gerar resultados positivos.

Vale ressaltar que elas precisam ser certeiras, pois uma comunicação equivocada pode gerar o efeito contrário, algo como comunicar “Não entrem em pânico, está tudo bem!” e por consequência acabar gerando mais pânico ainda, vide a forma como o próprio CEO do SVB tentou se comunicar com o mercado e falhou miseravelmente.

No caso das demissões em massa, uma comunicação clara e efetiva sobre o motivo das demissões e até onde elas afetam, assim como acompanhá-las de um comportamento e sinalização clara da liderança sobre os planos de curto/médio prazo e a estabilidade da empresa, ajudam a evitar a espiral negativa.

No caso específico do SVB e o sistema financeiro americano a intervenção vai vir dos reguladores e agencias governamentais, seja ao executar o crédito garantidor ou até expandi-lo para cobrir uma parte maior de correntistas evitando o pânico e mais bank runs em outras instituições.

O grande takeaway aqui é relacionado a identificar e compreender esses comportamentos sistêmicos para conseguir se antecipar a eles ou intervir de maneira efetiva para que um sistema com esta dinâmica opere na direção desejada.

Eu genuinamente espero que as intervenções devidas sejam feitas dentro deste sistema dinâmico e complexo para evitar que uma espiral negativa seja perpetuada impactando o sistema financeiro e a economia real de maneira avassaladora, veremos conforme os acontecimentos se desenvolverem.