Uma visão sistêmica para o desenvolvimento de produtos digitais - parte 4

O trade-off entre o curto e o longo prazo...

“I think the challenge in every company is the short and long challenge. It happens when times are good and it happens when times are bad. When times are bad it really comes to the forefront.

The only reason you are ever appointed a manager is to balance that short and long, that is your challenge. The trade-offs of short and long.”

Fonte: Dean’s Innovative Leaders Series @ MIT with Jack Welch

Como salvar um barco furado em movimento?

Se imagine em um barco em movimento, agora para complicar a situação, imagine que esse mesmo barco possui diversos furos em seu casco. Você, como capitã desse barco, precisa mantê-lo em movimento, no entanto, se você não agir em cima dos furos, tanto a velocidade como a integridade do barco serão fortemente comprometidas ( ele pode afundar ).

Como gestor do barco, o que você deve fazer? Essa analogia é bastante útil para explorarmos cenários como o descrito no artigo anterior, onde a necessidade de continuar gerando performance a partir de um ativo com defeitos ( ou furos ) é um imperativo, mas que no entanto não se sustentará dessa maneira no médio e longo prazo.

Por sorte, a indústria naval lida com problemas similares a bastante tempo e apesar de ser em um contexto onde originalmente não possui nenhum aspecto necessariamente digital, existem aprendizados e lições bastante úteis que podemos tirar, por exemplo, do vídeo abaixo:

O principal aprendizado e lição é que simular cenários acelera o aprendizado. Em outras palavras, em vez de você improvisar a forma como você vai lidar, por exemplo, com a situação de um navio afundando, você pode praticar em um ambiente seguro e controlado para aprimorar as suas habilidades, gerar entendimento compartilhado no seu time e o buy-in de stakeholders.

Simuladores para condensar o aprendizado em um espaço curto de tempo não são artifícios utilizados apenas no contexto da indústria naval, a indústria aeroespacial utiliza simuladores para treinar seus pilotos desde a primeira guerra mundial.

A reflexão dessas duas indústrias ( que também foi feita por muitas outras ) é que quando existe muita coisa em jogo ( por exemplo, vidas humanas, iniciativas com investimentos milionários e um downside muito grande ), o investimento sistemático em simulações aumenta a taxa de sucesso, principalmente em condições extremas.

No entanto, quando falamos de gestão de empresas ou ainda de iniciativas digitais, que muitas vezes causam sérios impactos na vida das pessoas e demandam investimentos massivos ( que se fracassarem podem custar o posicionamento competitivo de uma empresa ), nós utilizamos surpreendentemente pouco desse tipo de artifício.

É quase como se nós, como indústria, aceitássemos que a melhor forma de treinar bons gestores é a partir de tradição oral, experiência prática ao longo de muitos anos e as custas de muitas e muitas iniciativas fracassadas e ambientes de trabalhos insustentáveis.

De novo, por sorte, temos algumas sinalizações na direção correta, por exemplo, o Beer Game simula um grupo de trabalho operando uma cadeia de suprimentos para entregar cervejas a seus clientes ( e surpreendentemente nós dá uma explicação para a falta de papel higiênico no inicio da pandemia ).

Existem também outros simuladores mais focados em gestão de um produto ou de uma iniciativa/projeto, por exemplo, o project management game de MIT Sloan ou ainda o Kaizen Game do KMP I e II que possuem uma particular aderência ao nosso contexto de produtos digitais.

No entanto temos que encarar a pergunta original: Como salvamos um barco furado em movimento? Em primeiro lugar, devemos tapar o máximo de buracos possível. Em segundo lugar, após os buracos terem sido tapados, precisamos remover toda água de dentro do barco para elevar a sua capacidade de flutuação. Com esses dois movimentos, se tivermos sucesso, deveríamos conseguir evitar que o barco afunde e também elevar a sua flutuação e movimento, obtendo assim, um ganho de performance.

Por último, devemos reinvestir esse ganho de performance para “recauchutar” a embarcação, corrigindo de maneira sistemática os problemas do barco: atualizando o treinamento da equipe, substituindo equipamentos e motores, investindo em pintura e manutenção preventiva do casco e outras melhorias.

Reparem que esses movimentos não são tão distintos dos movimentos que analisamos no artigo anterior. A equipe de bombeiro ou ainda a abordagem stop the line, de certa forma exemplificam o tapar buraco em um cenário de emergência no contexto digital, assim como a redução de throughput de novas funcionalidades para investimento em melhoria contínua representam, de certa maneira, os passos 2 e 3 descritos acima.

Essa analogia é poderosa principalmente para líderes que se encontrem na delicada situação de salvar um barco furado em movimento.

Por último, ainda não exploramos um aspecto importante abordado na série de artigos: assumindo que a liderança de uma empresa, obviamente entende as dinâmicas de investimento/não investimento e aumento/manutenção ou declínio de uma capacidade, assim como o trade-off entre objetivos e ações de curto e médio/longo prazo, quais são as outras forças e incentivos que fazem com que muitas vezes o pensamento e foco no curto prazo prevaleça dentro de uma empresa?

O trade-off entre curto e longo prazo

O modelo do capability trap descrito no artigo anterior é colocado em movimento devido a um gap entre expected performance e actual performance. Ou seja, algum fator (muito provavelmente exógeno) determina uma performance desejada que deve ser atendida.

Se a performance atual estiver próxima da performance esperada, o esforço ou investimento para chegar nesse patamar deveria ser pouco. se a performance esperada for distante da que é atualmente entregue, as diversas dinâmicas que comentamos no artigo anterior podem ser desencadeadas, para o bem ou para o mal.

Saindo um pouco da perspectiva de um capability e olhando para a empresa como um todo, podemos modelar uma dinâmica similar para o alcance de uma meta de receita (ou de margem, ou de crescimento, ou de distribuição de lucros e dividendos) definida por acionistas e investidores, o board, ou o próprio corpo executivo da empresa.

A título de exemplo vamos usar a expectativa de receita para nossa exploração, o maior ou menor gap entre o target revenue e o actual revenue capaz de ser gerado pela empresa implica em mais ou menos esforço para a geração de receita.

fonte: Making the Numbers? 'Short Termism' and the Puzzle of Only Occasional Disaster. Hazhir Rahmandad, Rebecca Henderson and Nelson P. Repenning

Quanto maior o gap entre o target de receita e a receita atualmente gerada, maior a resposta da gestão para empenhar mais esforço para gerar receita e fechar o gap, analogamente ao capability trap, quanto mais esforço para fechar o gap a partir da resposta da gestão tendemos a observar um menor esforço para desenvolver a capacidade da empresa para conseguir de maneira sistemática gerar a receita necessária.

Por outro lado: quanto menor o gap, menor o esforço para gerar receita desesperadamente, mais esforço pode ser dedicado para desenvolver a capacidade da empresa para gerar a receita esperada de maneira sustentável, fechando o gap.

Existem por tanto, essencialmente duas formas de se fechar esse gap: investindo em melhorias e avanços nas capacidades da empresa para gerar mais receita ( a forma como a empresa vende, evoluindo ou concebendo novas linhas de produtos e serviços, tornar-se mais competitiva no mercado ou ainda atendendo melhor a necessidade do seu cliente ), ou como segunda opção simplesmente dedicando mais esforço para extrair mais venda e receita a partir das capacidades, ativos e ofertas já existentes dentro da empresa, fazendo mais com o mesmo.

Essa dinâmica soma-se ao constante aumento na expectativa de receita a ser gerada ano fiscal após ano fiscal. Essa expectativa, sempre aumentando em cima do patamar do ano fiscal anterior, pode desencadear um ciclo perigoso no médio/longo prazo

Quanto maior a receita obtida em um ano fiscal, maior tende a ser a expectativa de receita para o ano fiscal seguinte, ignorando a possibilidade de investimento para aumentar a performance e assim atingir a meta de receita, o movimento que sobra é empregar mais esforço para conseguir atingir a meta.

O problema se agrava quando em vez de avaliarmos apenas a expectativa de aumento de receita, avaliarmos também a expectativa de aumento de margem operacional: enquanto uma das alavancas de curto prazo para aumentar a receita comumente se traduz em reduzir o preço praticado do produto ou serviço para conseguir gerar e capturar mais demanda, para se aumentar a margem operacional no curto prazo ( por exemplo, poucos quartis antes do final de um ano fiscal ), uma das primeiras alavancas é a redução de investimento e gastos que não sejam estritamente necessários, seja ele investimento de P&D, investimento em melhorias, investimento em treinamento e outras modalidades.

Assim como analisamos no capability trap, o risco aqui é alcançarmos uma dinâmica de better-before-worse se repetidos ciclos focados apenas em making the numbers forem executados sem o investimento consistente no desenvolvimento e evolução das capacidades da empresa para atender a expectativa de performance.

Mas por que os gestores e líderes tomariam uma decisão como essa?

Principal-agent model e o mito do “valor para o acionista”

O conceito de principal-agent foi estruturado por Michael Jensen e William Meckling em 1976 no artigo para o Journal Of Finance entitulado: “The Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”. O artigo, entre outras coisas, aborda o dilema milenar de conflito de interesse entre quem é o dono de uma empresa e quem gerencia/opera aquela mesma empresa.

Adam Smith em 1776 já discutia esse conflito, como citado inclusive pelo artigo acima:

“The directors of such [joint-stock] companies, however, being the managers rather of other people’s money than of their own, it cannot well be expected, that they should watch over it with the same anxious vigilance with which the partners in a private copartnery frequently watch over their own. Like the stewards of a rich man, they are apt to consider attention to small matters as not for their master’s honour, and very easily give themselves a dispensation from having it. Negligence and profusion, therefore, must always prevail, more or less, in the management of the affairs of such a company.

Adam Smith (1776)”

— Fonte: The Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure, por Michael Jensen e William Meckling, "

Assumindo que existe um conflito inerente entre os interesses de quem é o dono da empresa para quem é colocado para agir em seu nome ( o agente ), evidenciamos um desafio onde as ações de um gestor de uma empresa pode não representar parcial ou integralmente o melhor interesse do dono da empresa.

Não estamos falando apenas de casos mais graves éticos ou criminais ( onde o gestor - agente - utiliza recursos da empresa para seu benefício próprio ), mas especialmente em casos onde o gestor toma decisões de investir na melhoria de uma capacidade as custas de uma menor margem operacional ou distribuição de lucros no curto prazo em uma empresa.

Em resumo, o modelo de principal-agent prescreve as seguintes condições:

Acionistas são donos de uma empresa;

Acionistas são o beneficiários dos ganhos residuais em uma corporação, ou seja, eles recebem todos os lucros depois que todas as obrigações contratuais da empresa com os seus credores, empregados, clientes e fornecedores tenham sido satisfeitas;

Acionistas são os “principais” que contratam diretores e executivos para agirem como seus agentes.

Por essas três premissas, o papel do gestor ( agente ) de uma empresa em última instância é o de maximizar o valor retornado para os acionistas ( principal ). Todas as suas ações, invariavelmente e substancialmente deveriam ser guiadas por essa premissa.

Além disso, como o acionista ( ou o board ) contrata ( e demite ) os executivos (agentes) que vão conduzir a empresa, o que acontece normalmente é um incentivo de recompensa onde o executivo recebe uma grande parte da sua compensação variável em função do valor das ações durante o seu período liderando a empresa, caso a empresa tenha algum mecanismo relacionado ao mercado de capitais ou em última instância um incentivo de recompensa relacionado ao seu bônus no final do ano ( ou uma sequencia de anos ).

Como a paciência no mercado de capitais ( quando em desalinhamento com os objetivos de longo prazo da empresa ) tende a ser curta ( ou ainda se a vontade de maximizar a recompensa do próprio executivo for inexorável ), esse período não costuma ser longo, criando um incentivo perverso para que a liderança busque soluções de curto prazo para o alcance de metas.

E por tanto, aqui temos mais uma peça para o nosso quebra-cabeças: se o papel dos gestores é o de empregar os recursos de uma empresa para maximizar o retorno para os acionistas ( shareholder value ), isso explica diversos comportamentos que discutimos nos artigos anteriores.

Cortar caminho no curto prazo para fechar o gap entre performance esperada e a performance entregue, ou cortar caminho no curto prazo para fechar o gap entre receita esperada e a receita entregue, cortar caminho no curto prazo para fechar o gap entre crescimento esperado e o crescimento entregue, cortar caminho no curto prazo para fechar o gap entre margem esperada e margem entregue, assim como cortar caminho no curto prazo para fechar o gap entre distribuição de lucros e dividendos esperada e a distribuição de lucros e dividendos entregue pode ser justificável, especialmente se essa é a expectativa do acionista, o qual, segundo o modelo principal-agent, devemos beneficiar com os ganhos residuais advindos da empresa.

Obviamente, o desafio aqui é o equilíbrio entre curto e médio/longo prazo, conforme citado pelo Jack Welch no inicio desse artigo. Todo mundo sabe que cortar caminho (ou colocar mais esforço) no curto prazo para atender uma meta pode gerar problemas no médio/longo prazo, assim como a pressão para gerar resultados no curto prazo pode tornar inviável um movimento sustentável de investimento para que possamos gerar resultados de maneira estruturada no médio/longo prazo.

Essa é a natureza sistêmica que impulsiona a dinâmica de making the numbers e working harder e falta de investimento em capacidades, que geram o capability trap.

Assim como, o inverso é verdade, uma visão de longo prazo consistentemente suportando um investimento contínuo em melhoria com um foco em working smarter para conseguir desenvolver a capacidade da empresa para gerar os resultados de longo prazo que ela almeja, evitando o capability trap.

Alguns investidores, líderes e gestores, além de estudiosos tem questionando o mito do shareholder value e a visão de “curto prazismo” que muitas vezes é institucionalizada quando se abusa dessa premissa. E temos cada vez mais casos de empresas, líderes e gestores que conseguem evitar esse ciclo vicioso e transformá-lo em um ciclo virtuoso, como isso é possível?

Visão de longo prazo e stakeholder value

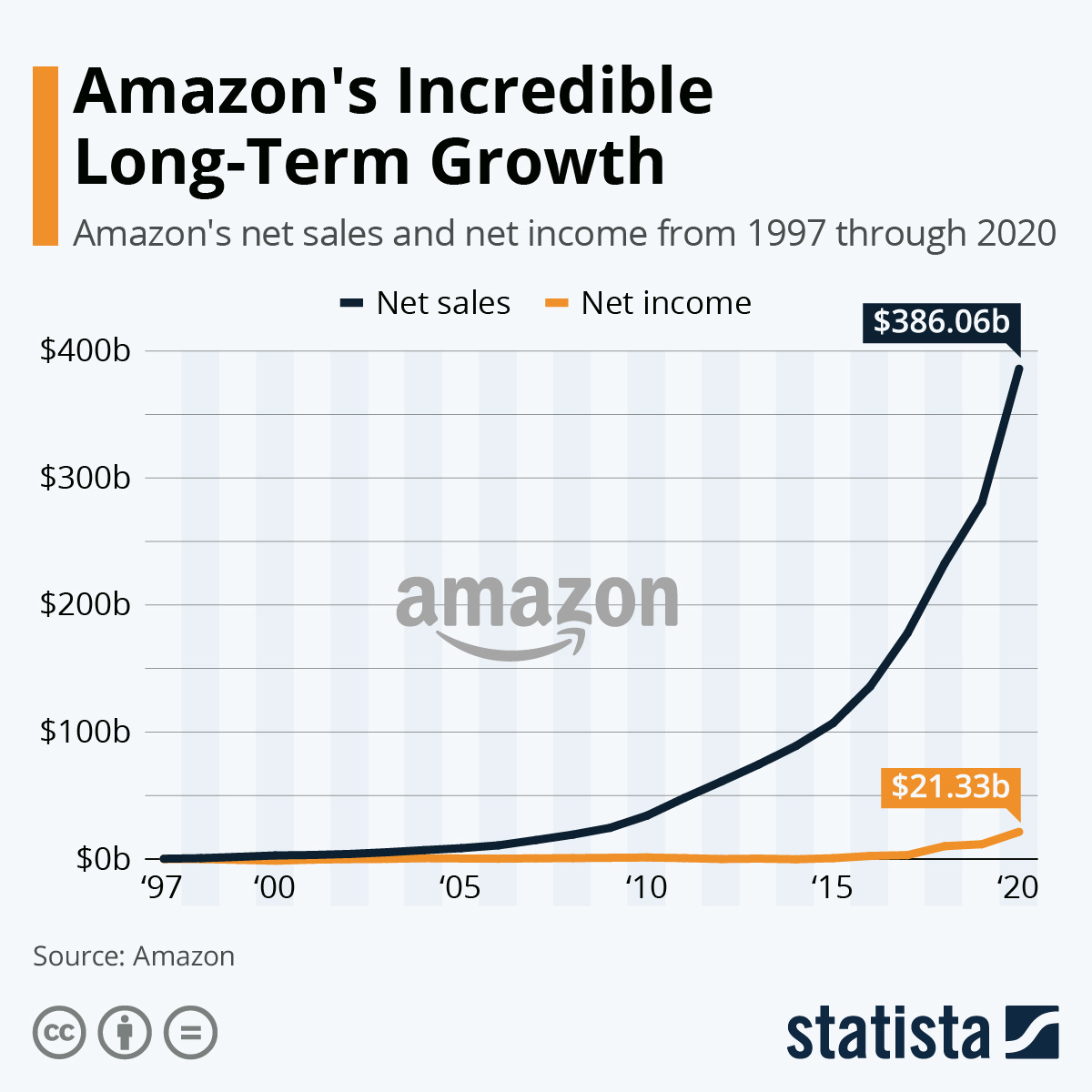

Em 1997 Jeff Bezos escreveu a sua carta para acionistas com o seguinte teor:

“To our shareholders:

Amazon.com passed many milestones in 1997: by year-end, we had served more than 1.5 million customers, yielding 838% revenue growth to $147.8 million, and extended our market leadership despite aggressive competitive entry.

But this is Day 1 for the Internet and, if we execute well, for Amazon.com. Today, online commerce saves customers money and precious time. Tomorrow, through personalization, online commerce will accelerate the very process of discovery. Amazon.com uses the Internet to create real value for its customers and, by doing so, hopes to create an enduring franchise, even in established and large markets.

(…)

It's All About the Long Term

We believe that a fundamental measure of our success will be the shareholder value we create over the long term. This value will be a direct result of our ability to extend and solidify our current market leadership position. The stronger our market leadership, the more powerful our economic model. Market leadership can translate directly to higher revenue, higher profitability, greater capital velocity, and correspondingly stronger returns on invested capital.

Our decisions have consistently reflected this focus. We first measure ourselves in terms of the metrics most indicative of our market leadership: customer and revenue growth, the degree to which our customers continue to purchase from us on a repeat basis, and the strength of our brand. We have invested and will continue to invest aggressively to expand and leverage our customer base, brand, and infrastructure as we move to establish an enduring franchise.

Because of our emphasis on the long term, we may make decisions and weigh tradeoffs differently than some companies. Accordingly, we want to share with you our fundamental management and decision-making approach so that you, our shareholders, may confirm that it is consistent with your investment philosophy:

We will continue to focus relentlessly on our customers.

• We will continue to make investment decisions in light of long-term market leadership considerations rather than short-term profitability considerations or short-term Wall Street reactions.

• We will continue to measure our programs and the effectiveness of our investments analytically, to jettison those that do not provide acceptable returns, and to step up our investment in those that work best. We will continue to learn from both our successes and our failures.

• We will make bold rather than timid investment decisions where we see a sufficient probability of gaining market leadership advantages. Some of these investments will pay off, others will not, and we will have learned another valuable lesson in either case.

• When forced to choose between optimizing the appearance of our GAAP accounting and maximizing the present value of future cash flows, we'll take the cash flows.

• We will share our strategic thought processes with you when we make bold choices (to the extent competitive pressures allow), so that you may evaluate for yourselves whether we are making rational long-term leadership investments.

• We will work hard to spend wisely and maintain our lean culture. We understand the importance of continually reinforcing a cost-conscious culture, particularly in a business incurring net losses.

• We will balance our focus on growth with emphasis on long-term profitability and capital management. At this stage, we choose to prioritize growth because we believe that scale is central to achieving the potential of our business model.

We will continue to focus on hiring and retaining versatile and talented employees, and continue to weight their compensation to stock options rather than cash. We know our success will be largely affected by our ability to attract and retain a motivated employee base, each of whom must think like, and therefore must actually be, an owner.

We aren't so bold as to claim that the above is the "right" investment philosophy, but it's ours, and we would be remiss if we weren't clear in the approach we have taken and will continue to take.”

Ao estabelecer a expectativa de longo prazo para os acionistas em relação ao horizonte de retorno dos seus investimentos, a Amazon conseguiu sistematicamente reinvestir os seus lucros para potencializar ainda mais o seu resultado e investir na criação e desenvolvimento de suas capacidades, para conseguir no longo prazo se estabelecer como a liderança inquestionável no mercado e por consequência gerar valor para os acionistas.

Um outro grande exemplo é a Southwest Airlines, que conseguiu atingir a impressionante marca de gerar rentabilidade por 46 anos consecutivos em uma indústria conhecida pela alta competitividade, margens apertadas e eventual baixa qualidade de serviço.

Gary Kelly ( CEO da Southwest ) seguiu os passos do fundador Herb Kelleher para perpetuar a cultura empresarial capaz de gerar esse tipo de resultado: ele atribui parte do seu resultado ao longo de 40 anos ao foco em seus empregados e na sua qualidade dentro da empresa.

“Your employees come first. And if you treat your employees right, guess what? Your customers come back, and that makes your shareholders happy. Start with employees and the rest follows from that.

- Herb Kelleher

Fonte: How Southwest Airlines Keeps The Romance Alive With Its Customers, Forbes 2018.

Um dos principais focos da Southwest Airlines é em seus funcionários, compreendendo que investimento em funcionários que são tratados com respeito em um ambiente seguro, vamos conseguir fornecer um serviço de maior qualidade, o que por sua vez vai atender melhor os seus clientes e em última instância gerar mais valor para os acionistas. Podemos citar também abordagens similares na Toyota.

A Nestlé pode dar uma outra perspectiva para os participantes de um ecossistema vibrante em torno de uma empresa com foco em médio/longo prazo, nesse caso em vez do foco ser no cliente ou no funcionário, o foco dessa vez é no fornecedor:

“Consider Nestlé, which grew from a small company founded in 1867 in Switzerland into one of the largest global food companies. The initial business growth model was simple: establish a milk district that includes a large base of farmers, a milk processing facility, and an efficient way to produce and distribute its products to the local market. Add to the mix technical assistance to farmers about best agricultural practices, and you have a menu for success.

It was not surprising when Nestlé entered India in 1961, it applied the same approach. It set up its first milk processing facility at Moga in the state of Punjab and provided technical assistance and education to farmers to improve milk productivity and quality. But the poor region required more assistance than what worked well in developed countries. So in Moga, Nestlé established milk collection points and chilling centers, installed farm cooling tanks, and provided transportation to pick up milk at the farms and deliver them to the mil processing facility. In parallel, it delivered veterinary medicines and, most surprisingly, helped village woman learn good dairy practices.

This program began in 1961 with 180 farmers and four milk collection centers and grew to 95,000 farmers and 1,700 centers by 2005. It provided employment, higher income, and a higher standard of living to the farmers and to the entire rural community. This business model was not a charity. It allowed Nestlé to establish a unique supply chain and generated a new stream of revenue in a challenging market.”

Fonte: Operations Rules, David Simchi-Levi e Nestlé India CSR

Juntando as peças dos exemplos acima temos algumas condições para permitir que empresas duradouras e de sucesso consigam se perpetuar no mercado gerando valor para todos os stakeholders ( e não apenas o shareholders ):

visão de longo prazo compartilhada entre os atores envolvidos

princípios, valores claros e incentivos que estejam alinhados com os objetivos de longo prazo da empresa

foco na geração de valor para todos os stakeholders ( os funcionários, os clientes, os acionistas, a comunidade e a sociedade onde a empresa está inserida ) e não apenas para os acionistas, especialmente para os acionistas com foco em curto prazo

um encaixe entre o objetivo e estratégia da empresa com o ambiente onde ela está inserida para conseguir criar, capturar e entregar valor para todos os atores na cadeia de valor de maneira eficaz e eficiente.

Obviamente, os itens acima não são exaustivos, mas podem servir de guia para criarmos ambientes e empresas melhores no médio/longo prazo.

Além disso, conforme discutimos no artigo anterior, gerenciar é um ato de equilibrar restrições e existem, de fato, empresas que conseguem equilibrar o foco no curto prazo e os objetivos de médio e longo prazo de maneira magnifica, apesar do quão desafiador é essa premissa sempre.

Takeaways

Começamos essa série discutindo os desafios para a entrega de produtos digitais, onde em muitos casos não estruturados acontece uma marcha da morte da equipe envolvida, concluímos que isso gera um ambiente inseguro que piora ainda mais a situação da iniciativa.

Após essa conclusão avaliamos uma dinâmica mais estrutural - o capability trap, onde a performance desejada e a performance entregue é uma função do nível da capability e entendemos como a partir de repetidos ciclos de working harder em vez de working smarter uma capacidade começa a se deteriorar fazendo com que muitas vezes a marcha da morte se torne a forma como fazemos as coisas por aqui.

No terceiro artigo modelamos opções e alternativas para avaliar quais as melhores táticas e estratégias para lidar com um ambiente com alta taxa de defeitos, fire fighting, e expectativa de throughput alta. Chegamos a conclusão que o investimento constante em melhorias é o que leva ao melhor resultado no médio longo prazo ( worse before better ), no entanto avaliamos que no curto prazo existiam também outras táticas que poderiam se sair até melhor se esse for o imperativo ( better before worse ).

Ao final do artigo começamos a ponderar que existem outras dinâmicas que influenciam os comportamentos que geram o capability trap ou ainda a marcha da morte, por exemplo a expectativa de resultados financeiros e retornos para os acionistas/investidores no curto prazo.

Essas dinâmicas podem incentivar um comportamento de “curto prazismo”, criando as condições para a falta de investimentos em melhorias e dedicação de tempo para evoluirmos as capacidades da empresa para entregar a performance desejada.

Minha recomendação nessa série de artigos seria inclusive que vocês fizessem a releitura dela de “trás pra frente”, começando por esse artigo, e indo em direção ao primeiro: onde alinhamento sobre o horizonte de retorno sobre o investimento gera os incentivos corretos para os executivos da empresa evitarem o foco no “curto prazismo” permitindo sistemáticos investimentos em melhoria, evitando o capability trap e entregando a performance desejada de maneira sustentável, evitando por último situações como as marchas das morte do primeiro artigo.