Hiper crescimento em produtos e serviços digitais e os limites para o sucesso - parte 6

O ciclo de vida de financiamento de uma startup e a cadeia de valor de venture capital

A melhor maneira de pensar sobre venture capital é observar o fenômeno a partir de uma perspectiva de uma cadeia de valor onde o capital é fornecido e alocado enquanto ele procura superar o custo de oportunidade e persegue um retorno sobre o investimento.

O capital que o venture capitalist investe é proveniente de algumas fontes: investidores privados, investidores institucionais, fundos de pensão, governos, ex-fundadores que tiveram sucesso e acumularam capital ou outras formas.

fonte: How Venture Capital Works, Bob Zider HBR e The Discussion to Supply Chain Management of Venture Capital

Após a disponibilização desses recursos nas mãos de firmas e fundos de venture capital como a a16z ou o Softbank Vision Fund por exemplo, essas firmas procuram ( ou criam ) teses e oportunidades de investimento em setores atraentes, aportando esses recursos em empresas em diferentes estágios de maturidade no seu ciclo de vida.

Uma série de diferentes nichos e posicionamentos dentro do ecossistema de venture capital caracteriza a relação entre as empresas, o mundo de venture capital e o mercado de capitais. Indo desde o dinheiro inicial ( seed money ) por exemplo para validar uma tese de uma empresa, passando pelo early stage até o late stage e uma potencial abertura de capital ou outras formas de saídas.

fonte: Financing lifecycle, Cardullo (1999 e 2003)

Para que uma empresa receba investimento em troca de equity é necessário que ambos ( o investidor e o investido ) concordem em um valor em potencial para aquela empresa.

Existem diversas formas de se avaliar o valor de uma empresa, mas o método mais comumente aceito utiliza o fluxo de caixa descontado, onde se considera o custo do capital investido em relação a expectativa de geração de fluxo de caixa no futuro.

“Companies create value when they earn a return on invested capital (ROIC) greater than their opportunity cost of capital. If the ROIC is at or below the cost of capital, growth may not create value. Companies should aim to find the combination of growth and ROIC that drives the highest discounted value of their cash flows. In so doing, they should consider that performance in the stock market may differ from intrinsic value creation, generally as a result of changes in investors’ expectations”

fonte: Valuation 7th edition, por Koller, Goedhart, Wessels

Por essa perspectiva, a relação entre o resultado de uma empresa e o seu valor é determinada pelo crescimento de receita e/ou pelo retorno sobre o capital investido, ambos impactando o fluxo de caixa. Por sua vez, a relação entre o fluxo de caixa ( no presente e/ou no futuro ) e o custo de oportunidade do capital é o que determina o valor da empresa.

fonte: Valuation 7th edition, por Koller, Goedhart, Wessels

Venture capital e empresas em crescimento acelerado

No caso de empresas em crescimento acelerado costuma existir um fit entre o produto/serviço e o mercado servido, e a necessidade imediata costuma ser de financiamento para expandir e crescer o mais rápido possível, de acordo com o tamanho da sua oportunidade.

Após a redução do risco ao terem encontrado o product/market fit, as empresas em crescimento acelerado costumam construir ou incrementar motores de crescimento (orgânicos ou inorgânicos) que consigam sustentar as expectativas de expansão dos investidores e gestores.

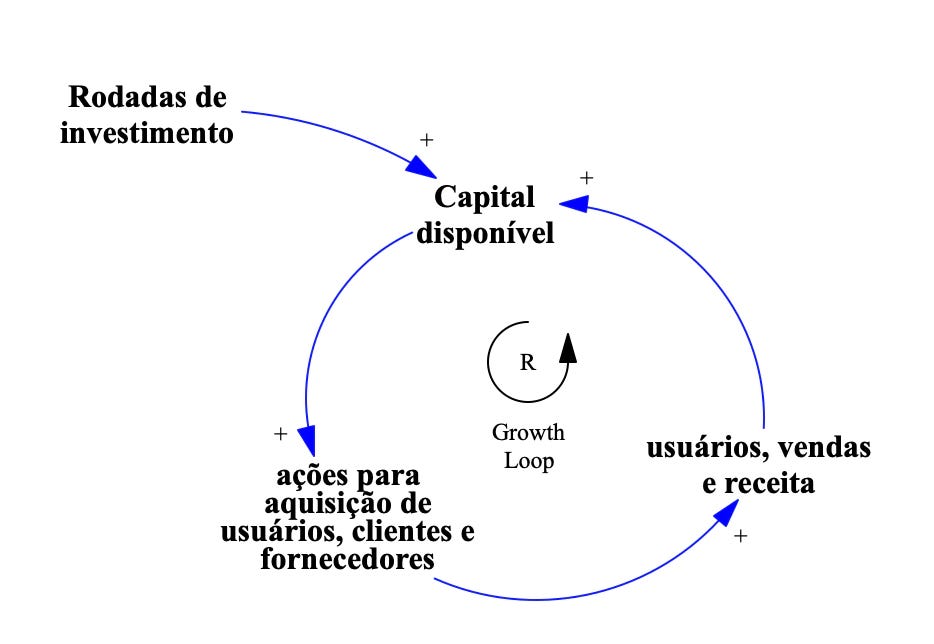

Na grande maioria das vezes esse motor de crescimento é alimentado pela injeção de capital proveniente de rodadas de investimento, estimulando ações para aquisição de usuários, clientes, fornecedores ( e muito comumente funcionários ), que habilitarão mais usuários, vendas e receita, gerando mais capital para iterar neste ciclo diversas vezes pavimentando o caminho para o seu crescimento.

Algumas vezes o crescimento acontece de maneira sustentável e a expansão consegue acomodar a capacidade de gerar lucro da empresa com o aumento da operação. Outras vezes esse crescimento acontece apesar da capacidade de se rentabilizar no curto/médio prazo. Muitas vezes isso acontece por conta de predicados de que a rentabilidade virá com o ganho de escala ou em sinergias ganhando economia de escopo.

O artigo “When losing money is strategic (and when it isn’t)" joga uma luz neste paradigma: De fato, em alguns casos, existe um racional para se “perder dinheiro” em um produto ou serviço em troca de algum benefício quando se avalia a totalidade da empresa e o seu resultado no presente e/ou no futuro.

No entanto, em muitos casos na última década, nós vimos uma estratégia de crescimento acelerada alavancada na abundância de capital disponível e ignorando um unit economics que seja sustentável no médio/longo prazo da empresa, por exemplo:

“The bike-sharing company Ofo was founded in 2014 by members of a Peking University bike-riding club without much fanfare. They initially focused on bike tourism but swiftly switched to what they saw as the bigger prize: a bike-sharing app. In the next three years, the company’s growth exploded. By 2016, Ofo had a fleet of 85,000 bicycles in China, and it soon began to open locations around the world, including India, Europe, Australia, and the United States. The company would eventually raise a staggering $2 billion in funding. But by 2018, facing stiff competition and cash flow stress, its leaders considered filing for bankruptcy several times. A year later, Ofo was out of business.

What went wrong?

Ofo, like many new ventures — especially those backed by venture capital — focused on growth in its early years. Often, that means a venture will lose money. That’s not unexpected in a startup, of course, but the key question is whether such losses are healthy or unhealthy.

If the business model anticipates both creating and capturing value, the losses occur purely because the entrepreneurs are investing in growth and scale. Over time and with scale, the losses should take care of themselves. These are healthy losses.

But if the business model is fundamentally flawed and fails to capture a part of the value it creates, then scale is not going to convert the losses into profits. Contrary to conventional thinking, the approach of absorbing losses year after year to drive revenue growth will not work for most entrepreneurs. As Ofo found out, it can be a path to certain failure.”

fonte: When losing money is strategic ( and when it isn’t ), MIT Sloan Management Review

Assumindo que existe uma quantidade finita de capital investidor disponível no mercado que esteja disposta a fazer investimentos de risco como é o caso de startups em crescimento acelerado e observarmos que a propensão para se fazer mais ou menos investimentos, depende da qualidade do cenário macro econômico e da atratividade do investido.

Quando essas duas variáveis se alinham o fluxo de investimento na empresa acontece, gerando em primeira instância caixa disponível para alimentar o seu crescimento.

Outras formas mais tradicionais de se incrementar o caixa de uma empresa é na diferença entre a receita gerada pela empresa e as suas despesas, se a receita for maior do que as despesas, a empresa tem a oportunidade de gerar caixa ou reinvestir, caso contrário a empresa precisa de capital a partir de outras formas ( por exemplo: endividamento ou capital investidor em troca de equity ).

Por essa modelagem, se o custo de oportunidade do capital aumenta, por exemplo devido ao aumento da taxa de juros americana, o efeito de segunda ordem é que o fluxo de novos investimentos vai diminuir, e por conta disso as empresas para sobreviverem precisarão adequar o seu consumo de caixa ( burn rate ) a quantidade de capital disponível e a expectativa de duração desse cenário econômico no futuro ( 6 meses? 12 meses? 18 meses? 24 meses? ), de certa forma, é isso que estamos vendo em diversas empresas nos últimos meses.

No último artigo da serie sobre empresas em crescimento acelerado, vamos explorar como todos esses fatores em conjunto tornam desafiador o cenário de se construir uma empresa com essas características e como podemos mitigar os seus impactos para conseguir crescer mas de maneira sustentável