Hiper crescimento em produtos e serviços digitais e os limites para o sucesso - parte 5

Ciclos de investimento e o combustível para o crescimento acelerado

“The guiding principle of business value creation is a refreshingly simple construct: companies that grow and earn a return on capital that exceeds their cost of capital, create value. Articulated as early as 1890 by Alfred Marshall, the concept has proven to be both enduring in its validity and elusive in its application.

Nevertheless, managers, boards of directors, and investors sometimes ignore the foundations of value in the heat of competition or the exuberance of market euphoria. The tulip mania of the early 1600s, the dot-coms that soared spectacularly with the Internet bubble, only then to crash, and the mid-2000’s real estate frenzy whose implosion touched off the financial crisis of 2007-2008 can all to some extent be traced to a misunderstanding or misapplication of this guiding principle.”

fonte: Valuation 7th edition, Koller, Goedhart, Wessels

“Uma boa cultura come uma boa estratégia para o café da manhã, mas um bom fluxo de caixa come os dois no almoço e no jantar”

Vitor Roma, ex-CFO @ Concrete

Uma breve história do crescimento acelerado do mercado de tecnologia desde 2008

De maneira geral, nos últimos 15 anos experimentamos uma conjunção de forças que favoreceu o cenário para empresas de tecnologia que experimentavam um crescimento hiper acelerado.

O excesso de liquidez gerado pelos bancos centrais não apenas ao injetar dinheiro na economia e manter a taxa de juros em baixos patamares, assim como ao comprar ativos no mercado de capitais após a crise de 2008, fez com que um volume grande de recursos fosse direcionado para investimentos em oportunidades capturadas pelas chamadas “tech companies”.

fonte: Fred M1 Money supply stock e Fed prepares to slash size of swollen balance sheet by $95bn a month, Financial Times. Esquerda: Evolução desde 1980 da base monetária M1 em dólares que consiste na soma das cédulas e moedas em poder do público e em depósitos a vista no sistema bancário, reparem na evolução da curva a partir da crise de 2008. Direita: o gráfico mostra a evolução do total de ativos no balanço do banco central americano desde o ano 2000.

A transformação nos hábitos dos consumidores, a digitalização e os novos paradigmas apresentados pelos avanços tecnológicos habilitaram uma série de empresas inovadoras neste espaço e serviram como sinais confirmando a tese de investimento em tecnologia e a reinvenção dos mercados tradicionais que sofriam a pressão por transformação, eficiência e eficácia.

Esse cenário macroeconômico habilitou fundos de venture capital com quantias enormes de capital. Esses fundos deram foco em teses de inovação, crescimento acelerado e disrupção de modelos de negócio apostando em dinâmicas do tipo “winner takes all” ou “winner takes most” habilitadas por tecnologia.

fonte: What is a unicorn company?, Pitchbook e Can’t get more crazy: Series A valuations extend record rise, The Information / Pitchbook. Esquerda: Valor total das transações de venture capital com avaliações como unicórnios e a quantidade de transações desse tipo. Direita: Evolução do valor médio por rodada Series A em startups nos Estados Unidos, chegando em 2021 a média de quase USD$40MM para rodadas series A.

A ênfase era dada na taxa do aumento de receita, na expansão da base de usuários no curto/médio prazo e múltiplos de valuation, levando em muitos casos a momentos de proliferação de unicórnios e pouca discussão sobre um modelo sustentável de negócio no médio/longo prazo.

Essa foi a realidade de 2008 até 2019 aproximadamente, no entanto em 2020 e ao longo de 2021 tivemos uma pandemia global que deixou grande parte da população isolados em suas casas, dentro deste contexto a dependência e adoção de produtos e serviços digitais aumentou. Empresas, clientes, fornecedores, funcionários, todos tiveram que se adaptar a um novo cenário, enquanto os bancos centrais do mundo todo aumentaram mais ainda o estimulo econômico para tentar sustentar as suas economias.

As ações de empresas de tecnologia estavam unicamente bem posicionadas nesta combinação de pandemia acelerando a transformação digital e o excesso de liquidez, e por isso elas experimentaram uma apreciação, especialmente nas bolsas americanas.

Ao longo de 2021, o choque de demanda ( devido em parte aos estímulos econômicos ) potencializou diversos gargalos nas cadeias globais de fornecimento, não apenas por que muitas delas foram impactadas durante o lockdown, mas também por conta da sua natureza “just in time” que depende de um fluxo continuo e ininterrupto de suprimentos para se manter níveis baixíssimos de estoque e pouco desperdício.

Tudo isso estimulou uma calibragem nas cotas de produção de diversos itens críticos para produtos e serviços contemporâneos ( ex.: a falta de chips, o aumento do custo de transporte de carga, e evidenciou diversos gargalos operacionais de portos no mundo todo ) causando um choque de oferta, diminuindo a disponibilidade de diversos insumos e produtos o que adicionou pressão aos preços.

O choque de demanda e oferta acontece concomitantemente com um record histórico na queda de desemprego nos Estados Unidos, onde para cada candidato existe em média duas vagas de trabalho aberta, causando uma parte da “great resignation” e colocando uma pressão no aumento salarial da força de trabalho em geral, que adiciona mais pressão ainda nos preços.

Como se já não faltassem problemas em um mundo recém saindo de uma pandemia global, em fevereiro de 2022, a Russia invade a Ucrânia e desestabiliza a situação político-econômica-militar na Europa, e como resposta à invasão, sanções foram impostas em diversos produtos exportados pela Russia ( entre eles o petróleo russo - mesmo que de maneira mais tímida do que anunciada pelas autoridades e mídia ocidental ), algo que também aplicou pressão no preço de diversas commodities, especialmente de energia que compõe a base do custo de praticamente tudo no cadeia produtiva contemporânea.

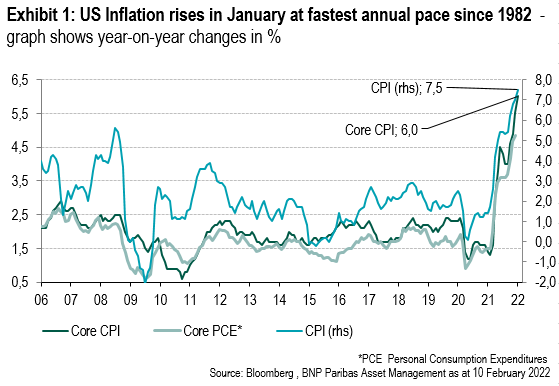

Todos esses fatores acabaram por fim alimentando uma crescente inflação. A prática vigente em políticas monetárias prescreve que uma resposta adequada para conter o movimento de inflação é a diminuição da quantidade de moeda em circulação que pode ser feita através de algumas alavancas, sendo a principal delas o aumento da taxa de juros.

Acima: Fatores que geram inflação e FRED Federal Funds Effective Rate. Esquerda: As causas para a inflação de maneira geral tende a ser de duas naturezas: aumento de demanda ou aumento dos custos. Direta: curva da taxa de juros americana desde 1950 até 2020. Vale lembrar que o FED vem sinalizando e aumentando a taxa de juros desde o inicio de 2022. Abaixo: Inflação americana desde 2006.

Quando a taxa de juros da maior e mais estável economia do mundo aumenta ( ou sinaliza que vai aumentar ), o custo de oportunidade do capital também aumenta, investimentos que antes pareciam atrativos agora competem com uma possibilidade de investimento considerada livre de risco.

Além disso, um dos efeitos de uma economia com alta taxa de juros é o baixo crescimento por conta da redução no nível de gastos, empréstimos, endividamento e investimentos, o que leva a um potencial desaquecimento da economia.

Todos esses fatores somados, fazem com que o investimento de alto risco ( como é a natureza do venture capital ou de empresas com modelos de negócios que tem a sua durabilidade testadas pelo mercado ) seja desfavorecido e empresas cujas teses eram focadas em crescimento de receita e que davam uma menor atenção para rentabilidade se sintam pressionadas a revisar os seus valuations, reverem os seus burn rate e focarem em geração de caixa e modelos mais sustentáveis de negócio.

fonte: On the brink of a bear market, Morning Star

Empresas em crescimento acelerado que não possuam uma forma de se financiar a partir do reinvestimento dos seus lucros operacionais dependem de endividamento ou um fluxo continuo de capital investidor, que por sua vez depende de um cenário macro econômico favorável para o seu capital de risco.

Uma das formas de redução de custos para diminuir o burn rate é a avaliação sistemática de gastos recorrentes, em um cenário estimulado pelo excesso de liquidez onde VCs apreciavam o valor de uma empresa em função do headcount dedicado em tecnologia da empresa, estamos vendo agora um aumento nas ondas de demissão em empresas desse tipo nos últimos meses.

fonte: Layoffs.fyi

E com isso chegamos ao fim dessa breve história do mercado de tecnologia durante esses últimos 15 anos impressionantes. Isso quer dizer que é o fim da área de tecnologia e o seu impacto no mundo contemporâneo? Longe disso, a transformação em direção a mais digitalização a partir de novos produtos e serviços inovadores vai continuar a todo vapor. Isso significa o fim do excesso de capital sendo jogado inadvertidamente em direção de tecnologia e pelo menos uma reavaliação de todos os ativos e preços em tecnologia? Com certeza. Digamos que é uma correção, que pode ser mais ou menos brusca, mas que será melhor para um futuro sustentável.

No próximo artigo vamos explorar como essa dinâmica afeta a habilidade de crescimento acelerado de uma empresa e falar um pouco sobre a tomada de decisão que estamos vendo ocorrer em diversas empresas no mercado.