PIX e a introdução de um novo padrão - parte 2

PIX e a introdução de um novo padrão - parte 2

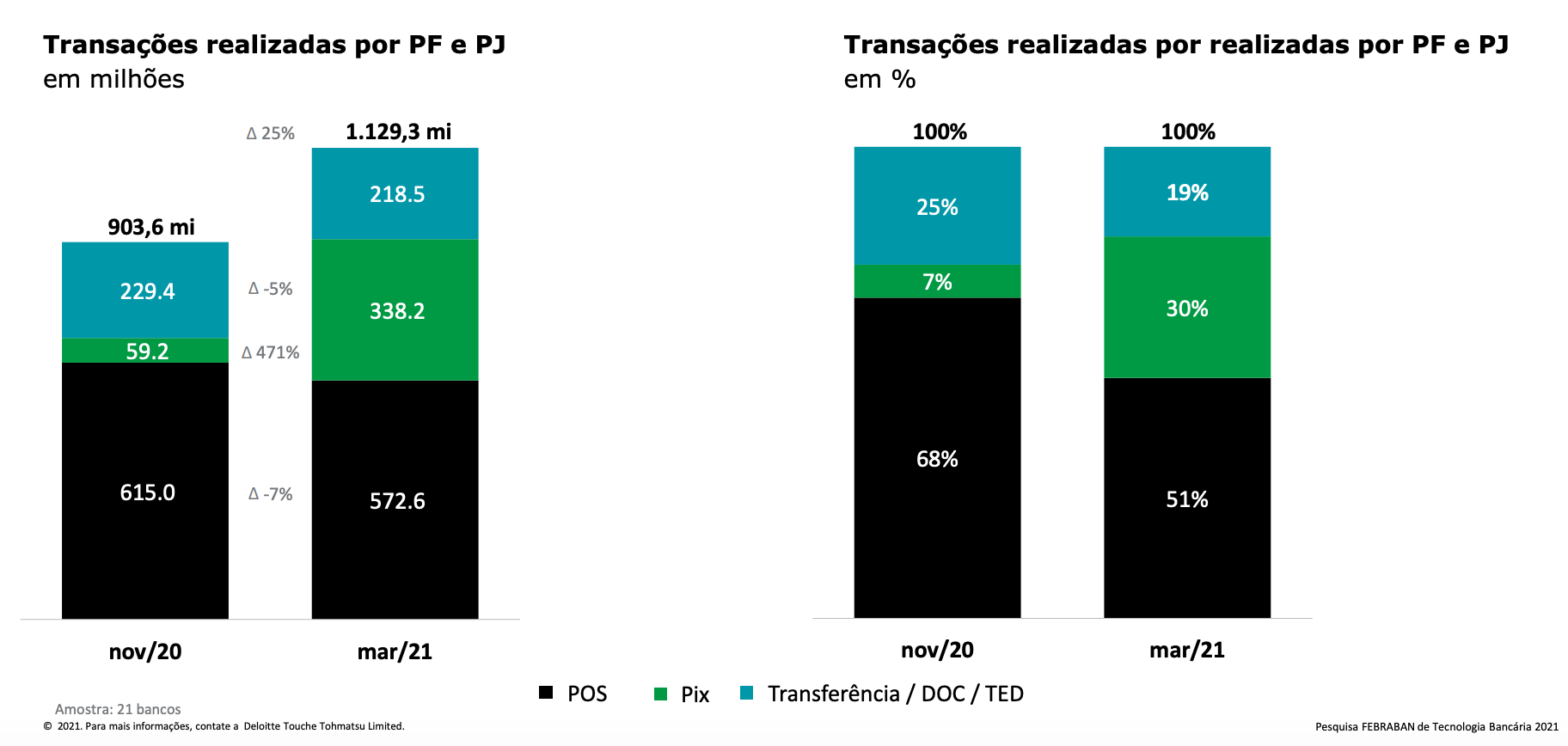

Seja pela marca de ~95MM de usuários cadastrados ou o crescimento médio mensal de transações na casa de 62%, os resultados são impressionantes. Impressionante também é a penetração do mesmo e a canibalização de outras formas de transações e pagamentos bancários.

Por exemplo, entre novembro/20 e março/21 o percentual de transações feitas com Pix subiu de 7% do total para 30%.

“Além de trazer concorrência e inovação, o Pix, combinado à pandemia, vai aumentar o nível de bancarização digital. Identificamos clientes que não faziam TED ou pagamento online, apenas saque, passando a fazer Pix.”

Líder de tecnologia de instituição financeira

Fonte: Pesquisa Febraban de Tecnologia Bancária 2021

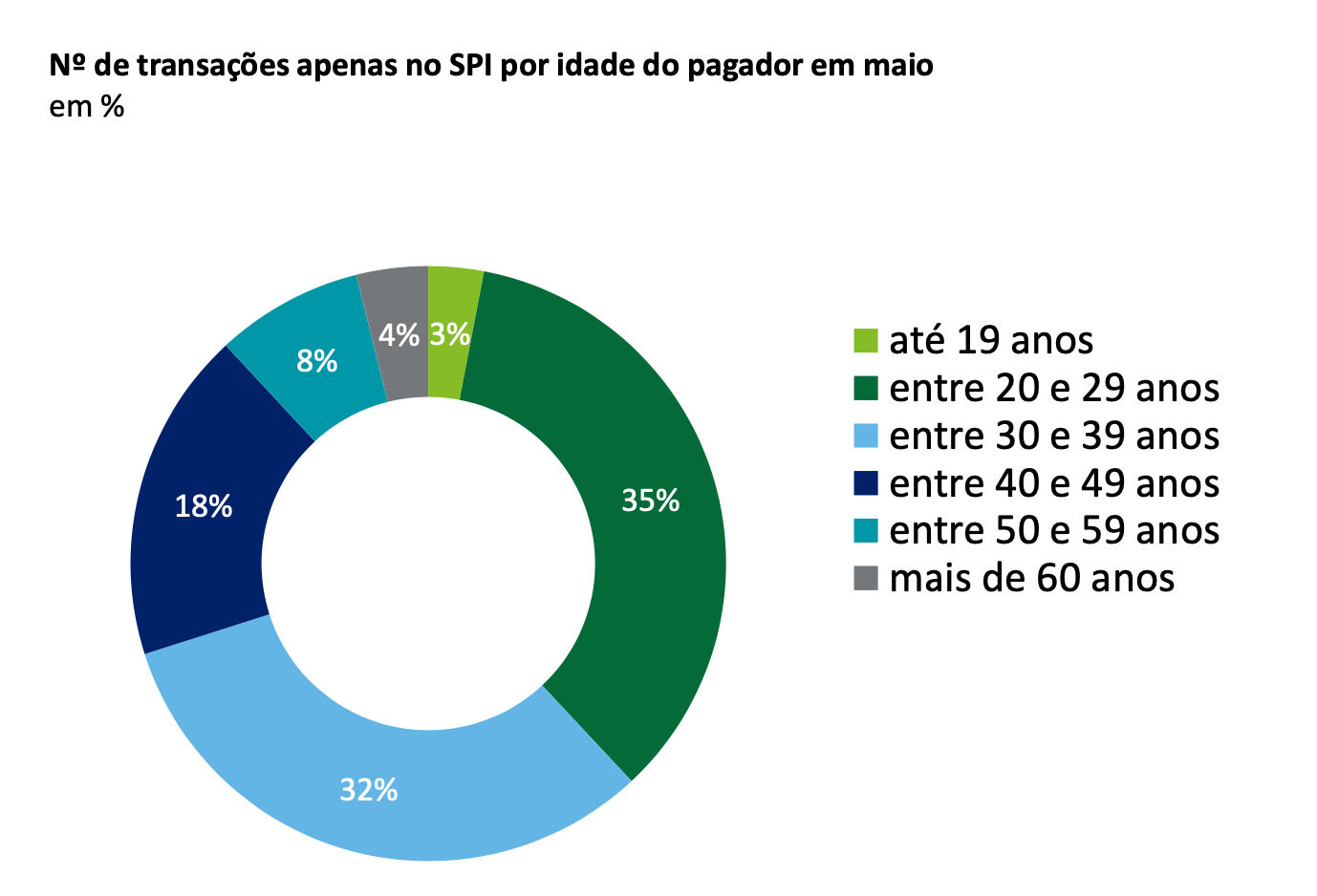

A adesão foi maior entre as pessoas com idade de 20 a 39 anos, o que pode ser um fator preditivo para a continuidade desse padrão para o futuro, ou seja, se o PIX se tornar um hábito entre pessoas de 20 a 39 anos hoje, cada vez mais ela se torna um padrão estabelecido conforme a população vai evoluindo a sua idade.

O próximo desafio vem no percentual de uso de pessoas com até 19 anos que aos poucos adquirem a sua autonomia financeira e deveriam começar a aderir ao padrão mais fortemente.

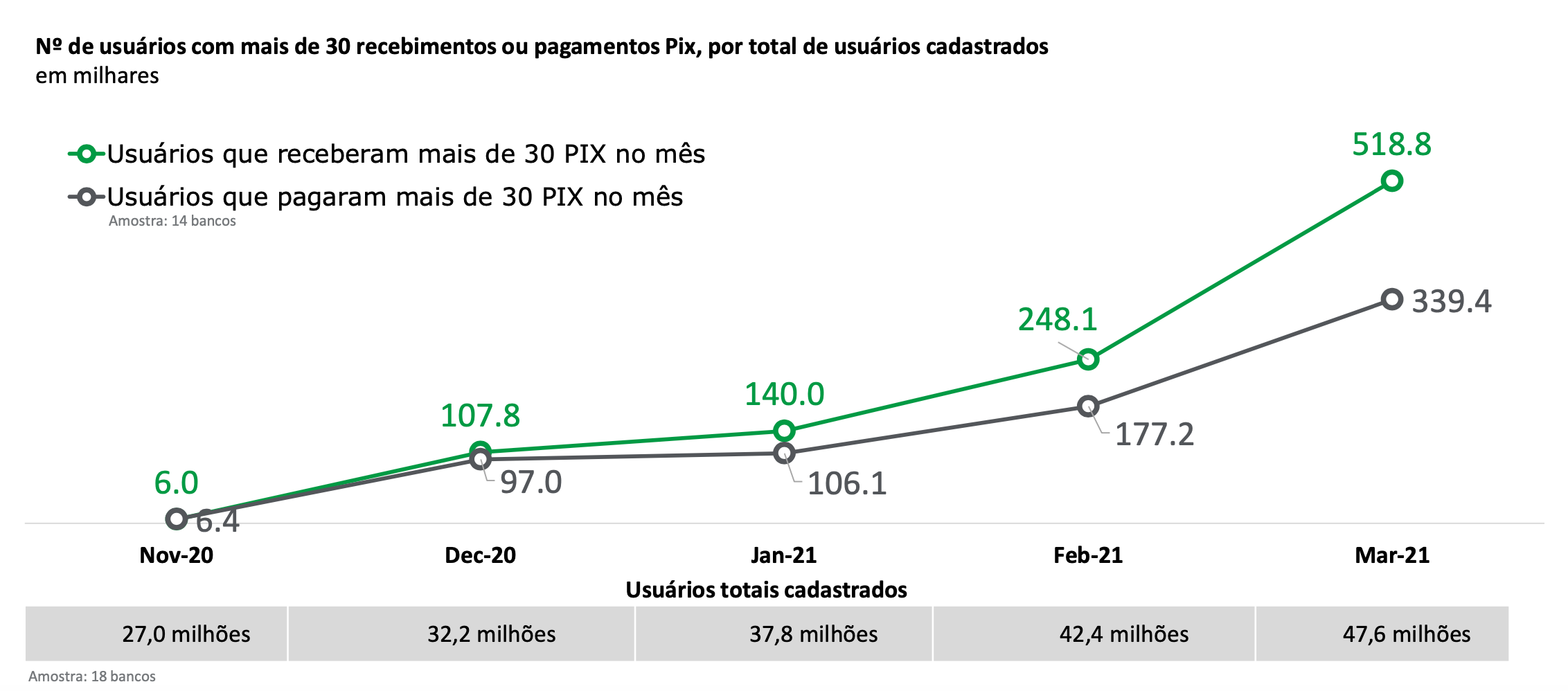

Outro aspecto pertinente é a frequência de uso, entre os meses de novembro/20 e março/21 aproximadamente 1% do usuários receberam pagamentos com PIX mais de 30 vezes no mês e um número ligeiramente menor pagou mais do que 30 vezes no mês utilizando PIX

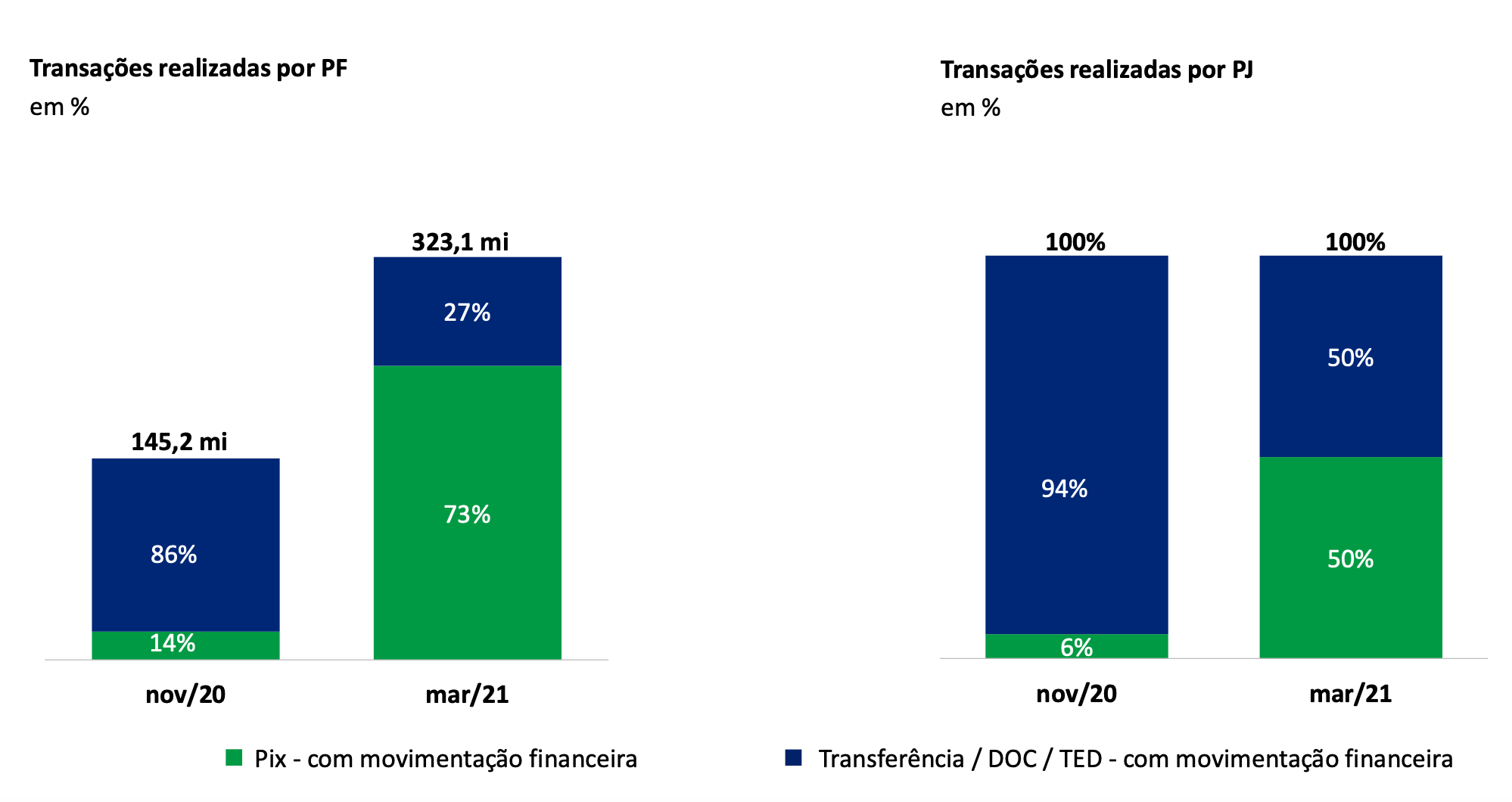

“O pequeno negócio adotou mais rápido o Pix, por ser de graça. As grandes empresas e os negócios mais formais estão com uma adesão mais baixa.”

Líder de tecnologia de instituição financeira

Fonte: Pesquisa Febraban de Tecnologia Bancária 2021

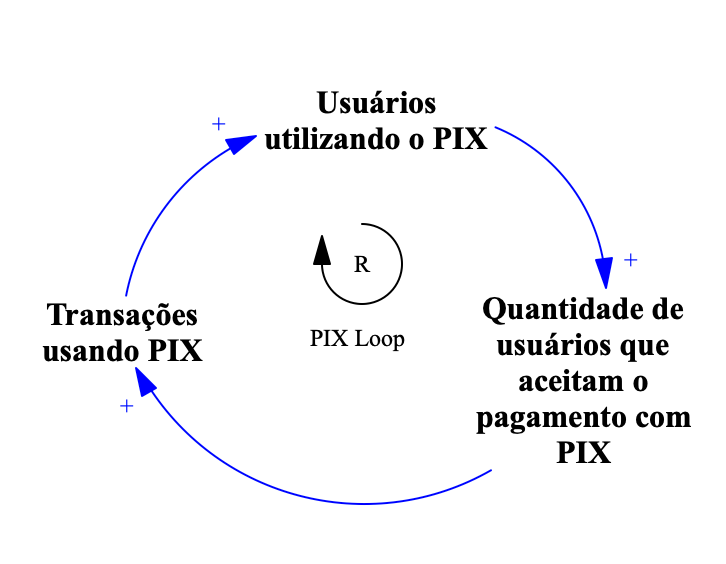

Independente do resultado no contexto de pessoas jurídicas ( que obviamente possuem uma inércia maior para aderir a um novo padrão seja pelos incentivos, modelos de negócios, casos de uso, vigências de contratos ou ainda aspectos culturais e de modelos mentais que são mais intangíveis ), o que vemos é uma dinâmica muito fértil entre pessoas físicas e pequenas empresas se relacionando através do PIX para transações financeiras, gerando a dinâmica exemplificada pelo diagrama abaixo:

Além dos efeitos óbvios, onde quanto mais pessoas usam o PIX mais pessoas aceitam o pagamento usando PIX, o que por sua vez leva a mais transações usando PIX, o que invariavelmente atrai mais pessoas a utilizarem esse formato, a sua adoção passa por uma certa dependência de trajetória ( path dependence ), o levando a se tornar cada vez mais um padrão vencedor no mercado.

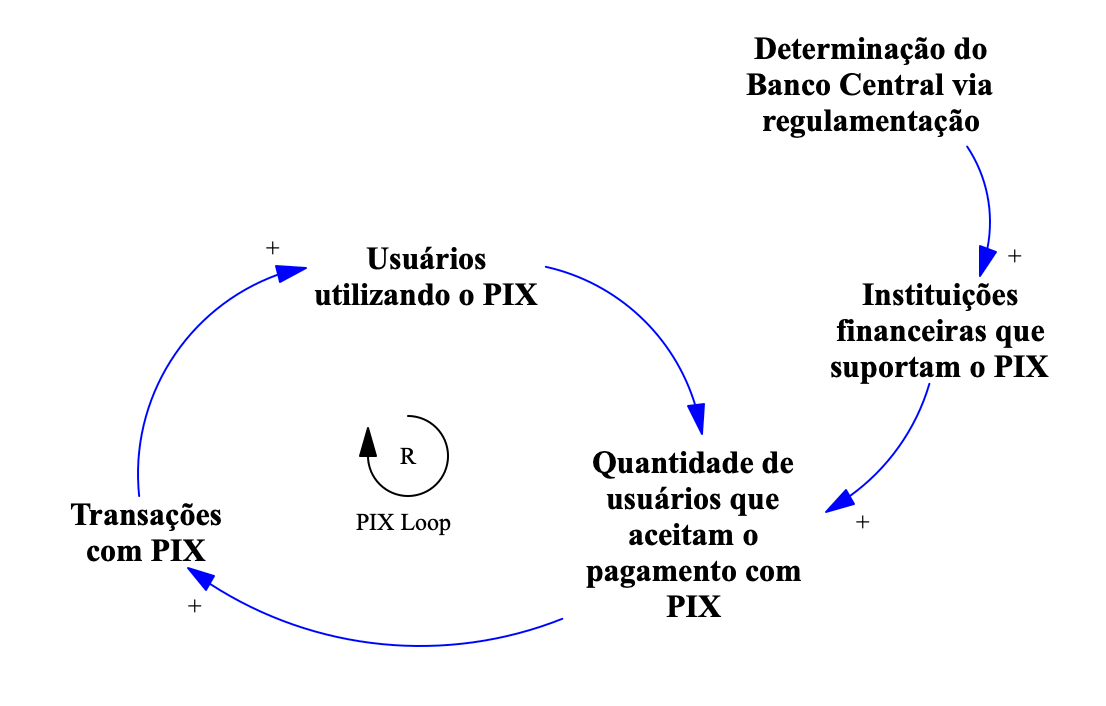

Diversas intervenções em pontos específicos que se reforçam, além de efeitos de rede bastante explícitos, são os motores por trás da adoção do PIX: Um dos passos essenciais executados pelo Banco Central foi a determinação via regulamentação que as empresas de serviços financeiros no Brasil a partir de um certo porte obrigatoriamente deveriam aderir ao novo padrão. Obviamente, para se conduzir um ecossistema vibrante e colaborativo, o BC deveria estimular diversos grupos de trabalho de forma inclusiva com essas instituições para apoiar a concepção, implantação e adesão do mesmo.

De certa forma, essa determinação endereça parte do problema: instituições financeiras que participam do ecossistema, que possuem uma base de clientes considerável e que potencialmente aderem ou estão habilitados ( via regulamentação ) a utilizarem o novo padrão.

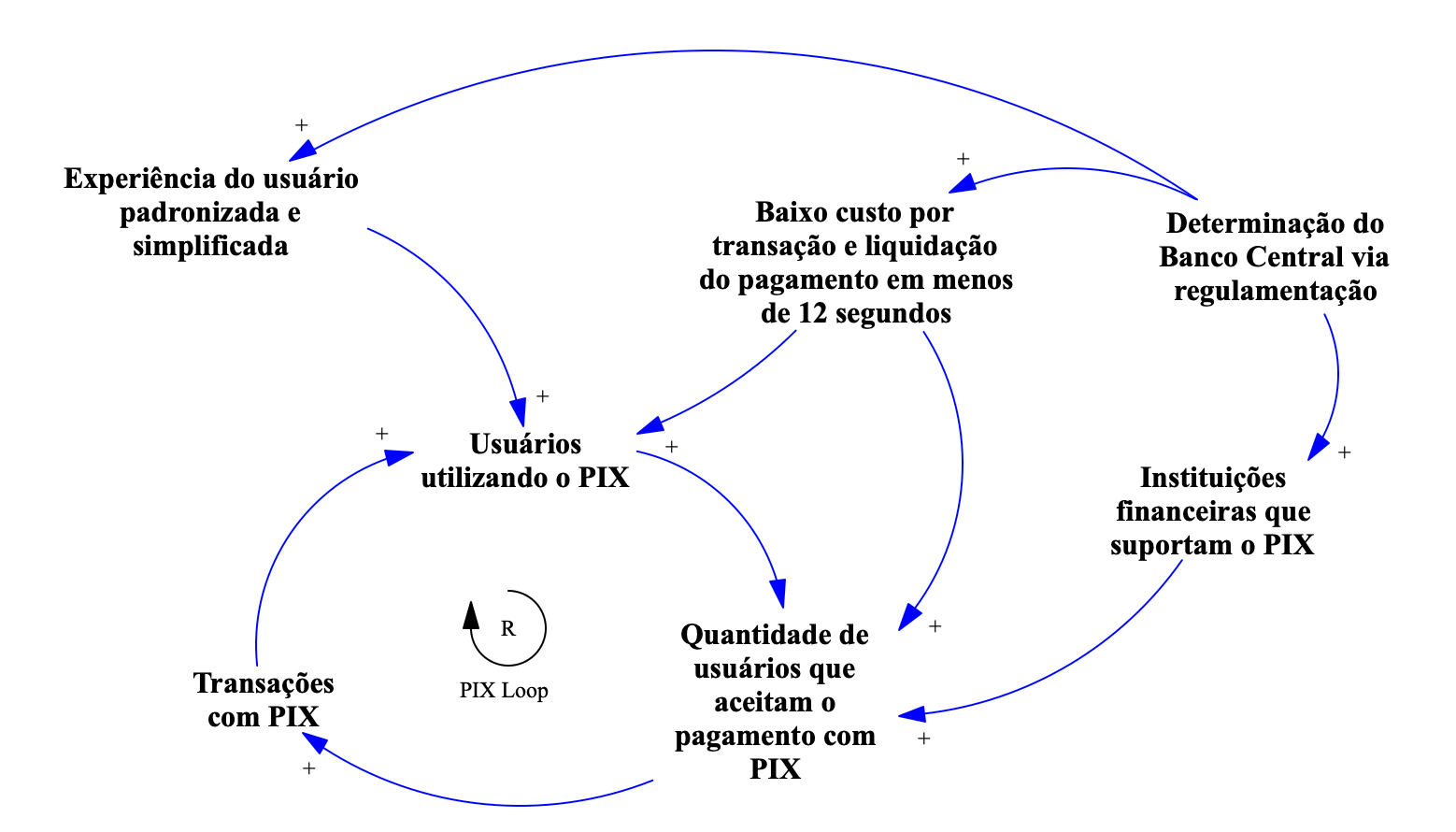

Outro fator essencial para adesão do PIX foram os quesitos relacionados a tempo e custo envolvidos no padrão, esses dois fatores são essenciais para o um dos lados da plataforma: os usuários.

Um dos principais problemas que o PIX endereça são as tarifas praticadas por algumas instituições financeiras por transações, o PIX permite que essa transação seja feita sem custo. Mas não é apenas isso, como em muitos casos o pagamento só chegava na mão de quem vendeu alguma coisa com algumas horas ( e em muitos casos dias ) de diferença, esse delay muitas vezes inviabilizava um ecossistema funcional em torno das soluções de pagamentos existentes, beneficiando majoritariamente as instituições financeiras.

Além do baixo custo, o padrão do PIX tem como premissa a liquidação do pagamento em menos de 12 segundos. Essa velocidade acoplada ao baixo custo desperta a demanda para utilizar esse padrão colocando em movimento uma dinâmica que catalisa a sua adoção

Adicionalmente, o Banco Central em colaboração com diversas instituições financeiras e seus usuários/clientes também trabalhou em aspectos específicos da experiência do usuário oferecida, essa padronização garantiu que a qualidade da experiência fosse balizada por um denominador comum, diminuindo a curva de aprendizado em usos iniciais e posteriores assim como em instituições diferentes (redução do custo de mudança e substituição), garantindo um foco maior no objetivo a ser atingido pelo padrão: a inclusão de mais pessoas no sistema financeiro do país.

“Apesar de ser tecnologicamente sofisticado, o Pix tem uma grande adesão pela sua facilidade de uso.”

Líder de tecnologia de instituição financeira

“O Pix vai mudar a referência de velocidade e de preço dos serviços bancários – inclusive daqueles com os quais ele não concorre diretamente.”

Líder de tecnologia de instituição financeira,

Fonte: Pesquisa Febraban de Tecnologia Bancária 2021

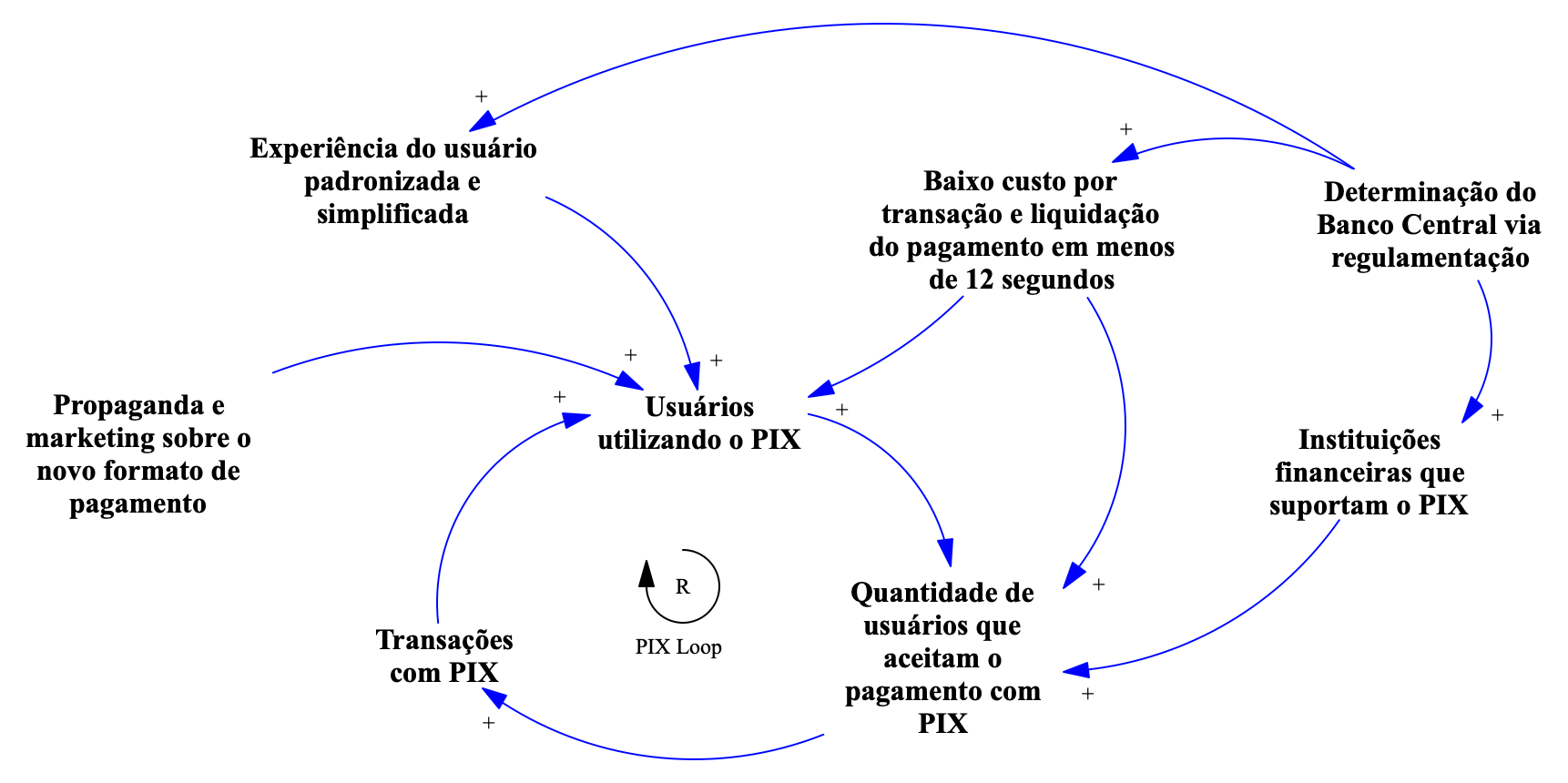

Obviamente, não bastava apenas conceber e implementar o mesmo, alguma pressão de marketing e propaganda para aumentar o awareness em torno de um novo padrão com certeza ajuda a catalisar a sua adoção e endereça também o tema de legitimidade, conferindo uma maior sensação de confiança e segurança ao ecossistema.

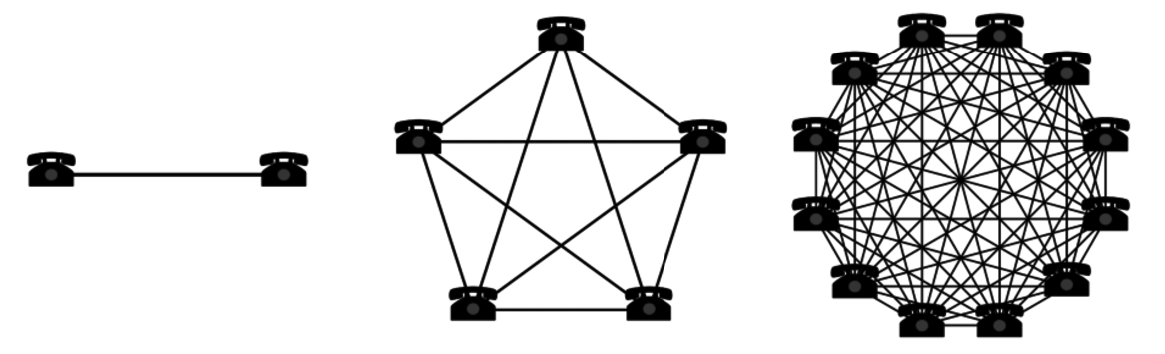

Obviamente existem efeitos de rede claros envolvidos no PIX, onde conforme a quantidade de pessoas que usam/aceitam/possuem suas chaves PIX aumenta, mais valor um novo usuário consegue extrair do ecossistema ao aderir ao padrão.

Ilustração do exemplo clássico de efeito de redes utilizando a rede telefônica como exemplo e o valor derivado conforme mais pessoas utilizam a mesma rede

Na verdade, o PIX não gera valor algum sem o efeito de rede embutido nele, ou seja, um mundo onde nenhum usuário ou empresa está habilitado a pagar ou receber utilizando o novo formato nenhum valor é criado ou capturado, o que faz o PIX ser um padrão sem stand alone value, assim como o telefone, o whatsapp ou a lingua inglesa: só faz sentido você usar algum desses “formatos” e “padrões” se houver outra pessoa que também o usa, e além disso, quanto mais pessoas utilizam o mesmo, maior valor é gerado pela rede como um todo.

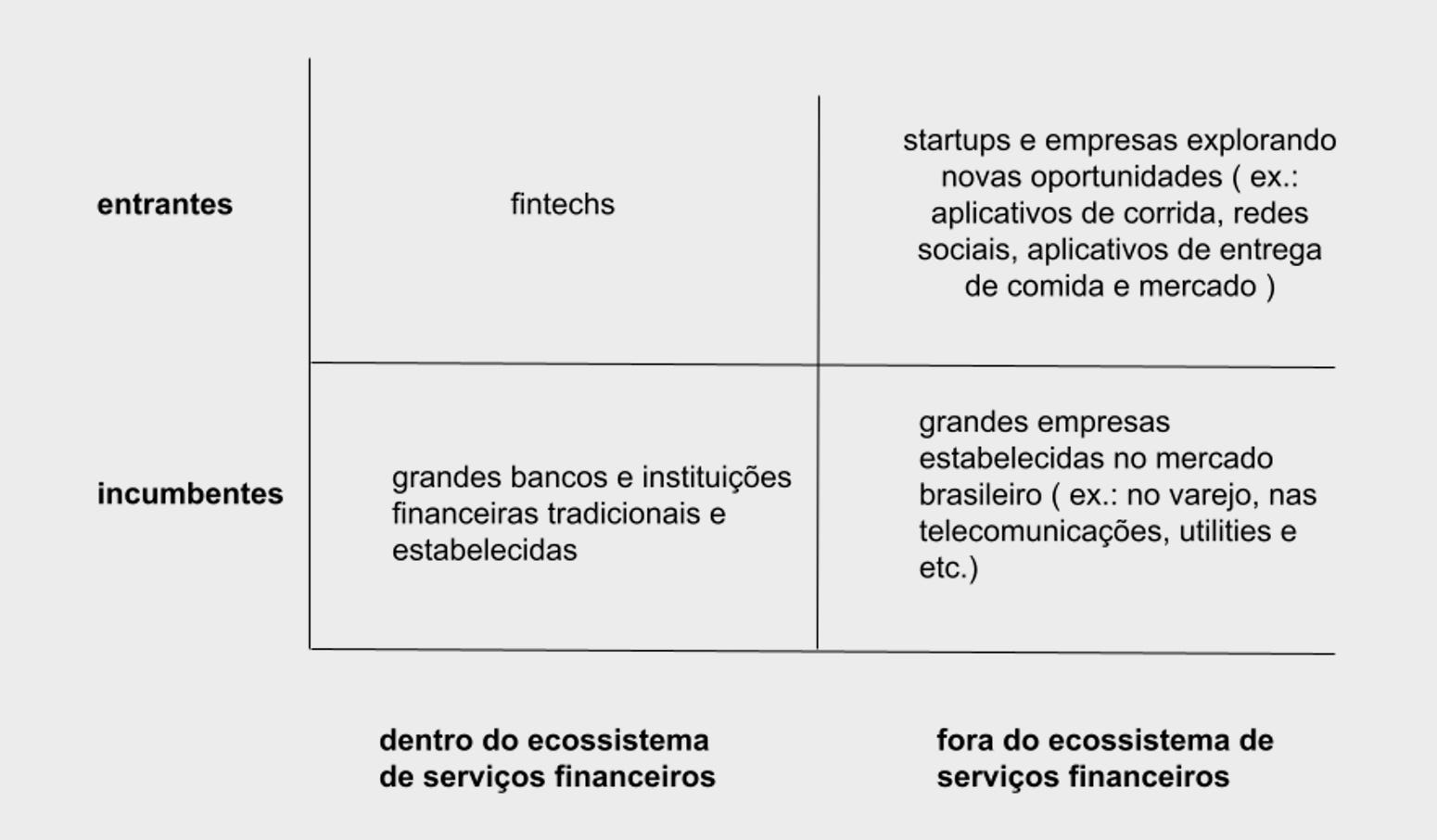

De onde poderiam vir os players que potencialmente conseguiriam introduzir um novo padrão de pagamentos instantâneos no Brasil?

Uma análise superficial produz os seguintes quadrantes onde poderíamos procurar por players que potencialmente se aventurariam em uma empreitada como essa

Empresas com diversos posicionamentos poderiam capturar a oportunidade de pagamentos instantâneos e P2P latente no mercado hiper conectado digitalmente que é o Brasil.

Por exemplo, os incumbentes que participam do ecossistema de serviços financeiros, que obviamente consistem nas instituições financeiras tradicionais e já estabelecidas, especialmente os bancos, principalmente os que possuam uma componente forte no varejo, uma ampla base de clientes PF e PJ e tenham posicionamento no mercado de pagamentos.

Em segundo lugar, se ampliarmos o espectro para abranger as instituições que tradicionalmente são estabelecidas em outros mercados cujo objetivo primário não é prover serviços financeiros mas que movimentam grandes volumes financeiros e que possuem muitos clientes, podemos vislumbrar empresas como grandes cadeias de varejo, empresas de telecomunicações e outros.

Explorando a dimensão de entrantes nesses dois recortes descritos anteriormente, temos os entrantes que estão diretamente desafiando o ecossistema de serviços financeiros, por exemplo, fintech’s ou qualquer outra startup que se posicione para gerar e capturar uma oportunidade a partir do ecossistema de serviços financeiros.

Analogamente, existem os potenciais catalisadores de um padrão como esse a partir de outros mercados, por exemplo, aplicativos de corrida ou ainda aplicativos de entrega de comida e mercado, poderiam potencialmente, integrar uma parte dos serviços oferecidos aos seus clientes para englobar aqueles serviços de natureza financeira, se aproveitando assim da sua base instalada, poder da marca e potencial de inovação comumente associada a esse tipo de player.

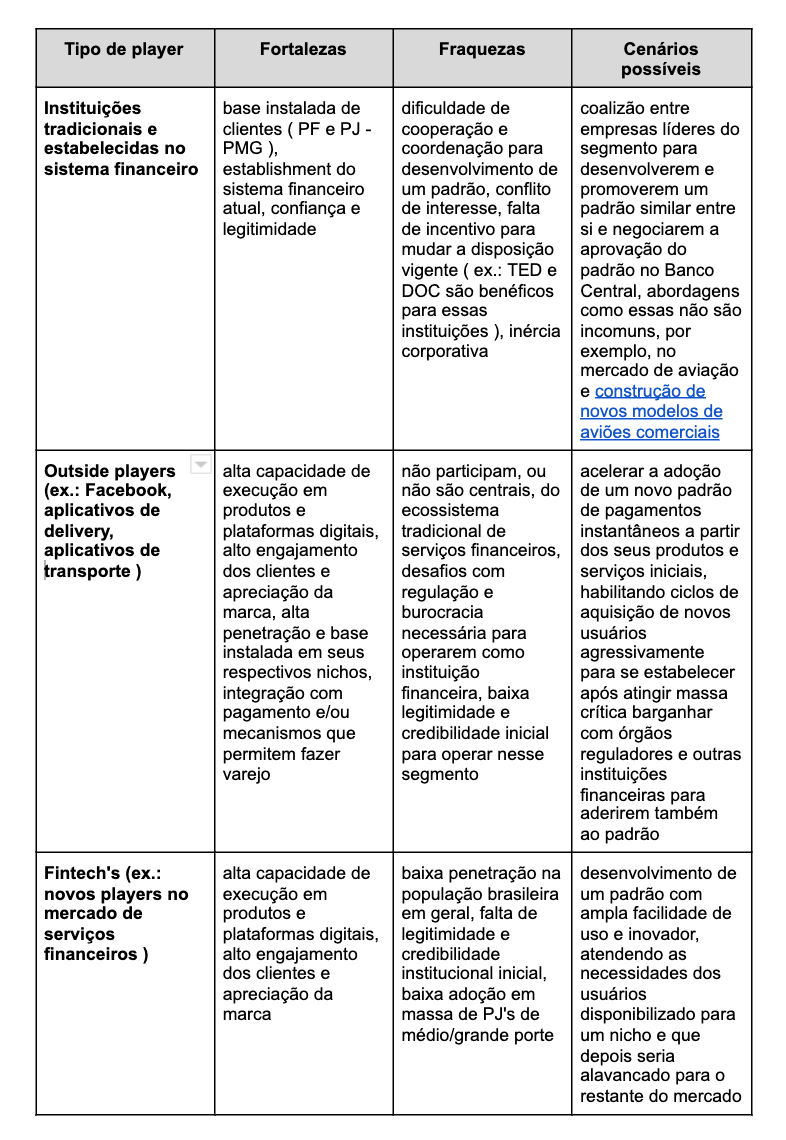

Cada uma das empresas nesses quadrantes possuem suas vantagens e desvantagens ao tentar introduzir um novo padrão para pagamentos instantâneos no mercado. A tabela abaixo sumariza algumas fortalezas, fraquezas e cenários possíveis dos principais tipos de players descritos acima

E por que o Banco Central ?

Além das suas competências tradicionais, no caso do PIX, o próprio Banco Central deixa claro quais são as suas intenções, ele basicamente se posiciona e fornece duas importantes intervenções no ecossistema:

regulador - agente que define as regras de funcionamento do PIX

gestor das plataformas operacionais - agente que provê a infraestrutura tecnológica necessária para viabilizar o PIX

Michael Cusumano, que provavelmente é uma das maiores referências sobre o tema de plataformas, descreve diversos princípios necessários para uma plataforma ser verdadeiramente competitiva, entre elas, além dos motivos que eu já citei acima, vou complementar com dois que especificamente se aplicam ao Banco Central

Plataformas não podem evoluir “ao acaso” ou “por sorte”, antes da primeira transação do PIX ser feita, o Banco Central conseguiu articular e estimular uma sequencia de ações que ajudaram a determinar a dependência de trajetória do novo padrão

A tecnologia usada tem que ser “parcialmente aberta” e modular, permitindo assim a integração de outros agentes permitindo a construção de novos produtos e serviços em cima dessa plataforma. Determinar o equilíbrio correto entre quais partes são públicas e abertas e quais partes são fechadas e proprietárias

De uma maneira bastante resumida, essas duas componentes acima destravaram o potencial de adoção e crescimento do PIX no Brasil.

Takeaways

O PIX exemplifica uma introdução de sucesso de um novo padrão em um mercado em um curtíssimo espaço de tempo. O futuro dirá sobre o seu sucesso no longo prazo, mas a sua execução e resultado no curto prazo já mostram indicativos sobre até onde ele pode ir.

O estimulo para sua adoção foi catalisado por uma determinação do Banco Central, no entanto diversos outros aspectos críticos também foram levados em consideração: a necessidade dos usuários, pontos críticos que geravam valor para as partes envolvidas ( maior velocidade, menos custo, melhor experiência, maior competição ), propaganda e marketing, grupos de trabalho que de forma colaborativa desenvolveram o roadmap do padrão, o seeding da plataforma, o que mostra o cuidado ao pensar os aspectos centrais que catapultaram o PIX

Sem os aspectos acima a execução do mesmo poderia não passar de uma mera especificação, ou pior ainda, uma ótima idéia cuja execução tenha sido um fiasco

A redução da curva de aprendizado para os primeiros usos, uma proposta de valor clara e a garantia da sua abrangência e compatibilidade com os principais players do sistema financeiro brasileiro também ajudou a determinar a sua trajetória

É bastante provável que em 2020 não tenhamos visto uma execução mais disciplinada do que a introdução do PIX no Brasil. Obviamente, existem aspectos críticos a serem considerados sobre os impactos na execução do cronograma apressado estabelecido pelo Banco Central para as instituições financeiras, no entanto, mesmo assim os resultados obtidos falam por si só.